Affrontiamo “di petto” le difficoltà che si sono in parte palesate quest'anno, ma che dovrebbero emergere con forza l'anno prossimo, prima in campo economico con la fine della politica monetaria ultra-espansiva, e poi in campo politico con lo scetticismo che sommerge l'Unione Europea. Un'alternativa? Con il surplus commerciale del nord Europa finanziare gli investimenti nel sud Europa; a rischio altrimenti è il futuro della moneta unica.

1 - Il 2016 inizia subito male, nonostante il QE di Draghi

Il 2016 sarà ricordato come l’anno nero dell’Unione europea. Sembrava iniziato sotto i migliori auspici perché a dicembre del 2015 il regalo di capodanno di Mario Draghi era stata l’estensione dell’acquisto dei titoli obbligazionari (QE) da settembre del 2016 fino a marzo del 2017. I mercati invece hanno iniziato l’anno con una violenta caduta e poi hanno continuato a zoppicare. L’indice Eurostoxx50 è attualmente 7 punti percentuali sotto il livello del primo gennaio, quello italiano è arretrato del 20 per cento.

2 - I segnali negativi continuano con gli euro-barometri, sempre sottovalutati

A segnare il brutto tempo per Bruxelles non ci sono solo le lancette della Borsa. Ci sono, per esempio, quelle degli euro-barometri, ossia le consultazioni semestrali dell’opinione pubblica europea che la Commissione europea realizza per misurare il polso del consenso a Bruxelles. L’ultima rilevazione (aprile 2016) è anteriore al referendum del Regno Unito vinto dai sostenitori del Brexit e evidenziava già che solo più un europeo su tre (33 per cento) aveva fiducia nel Parlamento europeo, cosicché le istituzioni di Bruxelles, Lussemburgo e Strasburgo, avevano eroso il tasso di fiducia, che nel 2005 era del 57 per cento.

L’Unione, prima della Brexit, aveva ancora una immagine prevalentemente positiva, ma la percentuale di chi attribuiva all’Europa un’immagine negativa si è impennata dall’inizio del 2015 dal 19 al 27 per cento. Come se non bastasse, il 55 per cento degli europei pensa che la propria voce non conti all’interno dell’UE, il che significa che la vita dell’istituzione è percepita svolgersi lontano dalla vita di ogni giorno dei cittadini.

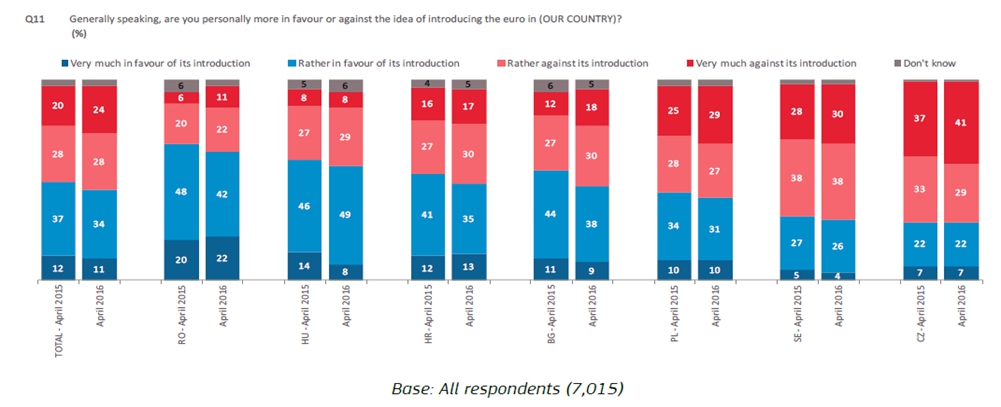

Figura 1 – Percentuali di favorevoli e contrari all’Euro nei paesi europei che non l’hanno ancora adottato. (Euro-barometro Flash 440, aprile maggio 2016).

A leggere gli euro-barometri precedenti il Brexit il risultato del referendum britannico poteva essere forse addirittura previsto. Bruxelles suona una musica che non arriva più alle orecchie degli europei, tanto che le corde dell’euro e dei suoi vantaggi non emettono più una melodia attrattiva per chi dall’euro è fuori. Sono stati sempre gli euro-barometri a realizzare ad aprile del 2016 una indagine speciale sul favore verso l’Euro tra i cittadini dei paesi europei che ne sono fuori. Come si vede dalla figura 1, il 52 per cento delle persone nei paesi europei non dell’euro gli sarebbe contrario, contro il 45 per cento dei favorevoli. Anche in questo caso, l’indagine è stata realizzata due mesi prima del referendum britannico che ha gelato non tanto gli europei, già abbastanza freddi, quanto i loro leader.

3 - I decisori sottovalutano le priorità espresse dai cittadini

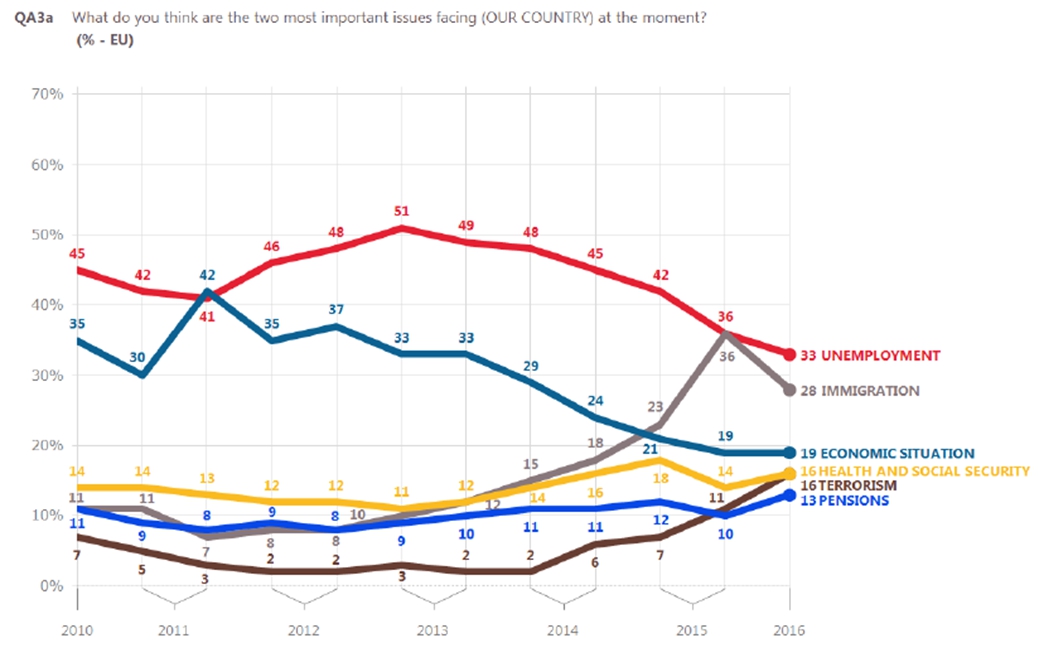

La lettura delle opinioni degli europei è utile per comprendere che cosa determini un distacco, distacco che è troppo semplice attribuire al populismo. Interpellati dagli euro-barometri, gli europei indicano problemi concreti da risolvere. L’agenda politica dei cittadini mette infatti al primo posto (figura 2) la disoccupazione (33 per cento), seguita dall’immigrazione (29 per cento), mentre stanno salendo il terrorismo, le pensioni, la salute e sicurezza sociale. Insomma, non è un quadro di serenità economica e sociale quello dal quale gli europei si sentono avvolti. Per contro, su questo punto le politiche europee sono insistentemente sorde.

Figura 2 – Priorità dell’agenda politica secondo i cittadini europei (Euro-barometri, aprile 2016).

4 - Le armi spuntate e il silenzio della Commissione

Vi è chi dice le armi di Bruxelles siano spuntate, per via del fatto che all’Unione non competono politiche fiscali, se non nel senso della sorveglianza degli equilibri di bilancio pubblico degli Stati membri, e questo ha un fondo di verità, ma certo né le istituzioni europee né gli Stati fanno qualche cosa per andare alla radice del problema, ossia la insufficiente crescita del reddito e dell’occupazione. Più di una volta il banchiere centrale da Francoforte ha richiamato l’attenzione dei governi, dichiarando che la politica monetaria aveva fatto tutto il possibile, ma è rimasto senza risposte concrete - vedi al prima dei due articoli: La politica economica (in astratto). La risposta della Commissione non è andata oltre i soliti margini di flessibilità concessi ai deficit degli Stati. Nelle ultime settimane le preoccupazioni dei mercati per la solidità dell’euro-zona hanno di nuovo fatto salire lo spread sui titoli periferici, e questo nonostante gli acquisti massicci della Banca Centrale Europea.

5 - Il QE ha fatto male alle banche e alle assicurazioni, non ha fatto bene alle Borse e ha fatto nulla per l’occupazione

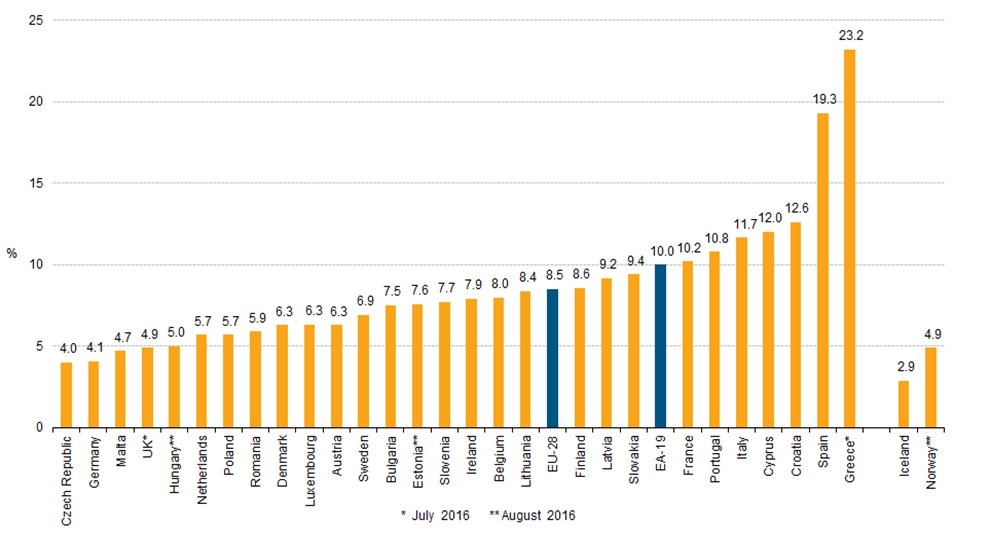

Ad aggravare il clima, i consiglieri economici di Angela Merkel hanno puntato il dito sul QE di Draghi, chiedendone la chiusura anticipata (altro che allungamento, che i mercati attendono), perché la disoccupazione in Germania è al minimo storico del quattro percento, in questo modo dichiarando essi stessi che alla fine il QE è stato più vantaggioso per i paesi nordici dell’Unione europea che per i paesi periferici, dove la domanda langue e la disoccupazione è sempre a due cifre. Le due cifre della disoccupazione non riguardano solo la Grecia (23,2 per cento), ma anche la Spagna (19,3 per cento) e l’Italia (11,7 per cento), che è pur sempre la seconda economia industriale europea, nonché la Francia (10,2 per cento), da sempre fedele a fianco della Germania (4,1 per cento).

6 - Il punto debole dell’euro

L’euro-zona, insomma, scricchiola. Scricchiola da fuori perché l’euro non ha più il consenso dei paesi europei che non l’hanno ancora adottato; scricchiola da dentro, perché Bruxelles non fa nulla per comporre gli interessi tra i paesi che qualcuno vorrebbe fondassero l’euro-1 o del nord e i paesi ai quali un giorno potrebbe toccare l’euro-2. La proposta non è la solita avventura “populista”, perché questa volta è contenuta nel nuovo libro di Joseph Stiglitz, premio Nobel dell’economia nel 2001, ed è piombata in pieno ferragosto a peggiorare l’anno nero dell’Europa.

Figura 3 – Disoccupazione nei paesi europei – Eurostat

7 - Una Commissione rinunciataria?

L’inadeguatezza dell’attuale Commissione ad affrontare i problemi istituzionali si sono manifestati a settembre e ottobre, con Jean Paul Juncker che ha dichiarato che sarebbe meglio cessare di parlare degli Stati Uniti d’Europa, perché i suoi cittadini non li vogliono. Juncker, che ha pronunciato il suo discorso sullo Stato dell’Unione al Parlamento di Strasburgo in tedesco, ed è l’ex primo ministro di un granducato che è uno stato europeo minuscolo nonché una specie di paradiso fiscale legale con la funzione di trattenere i ricchi europei dai paradisi offshore, non riesce a mettere a fuoco che il centro del problema non sia l’opinione corrosa che gli europei hanno di Bruxelles, bensì l’incapacità dell’Europa, così come è, di risolvere l’elenco dei problemi della loro agenda, proprio a partire dalla disoccupazione, che colpisce asimmetricamente gli europei (figura 3) perché la domanda europea è letteralmente prosciugata dalla Germania che ha una bilancia commerciale in attivo, ossia con più esportazioni di importazioni, per 22 miliardi al mese, 260 miliardi di euro all’anno, il 7 per cento del Pil di Berlino e da otto anni oltre il limite europeo del 6 per cento.

8 - Fughe di cervelli e capitali conseguenti al surplus commerciale tedesco, ma nel lungo termine la cura peggiora la malattia

Il suo riequilibrio non è una priorità dell’agenda tedesca, che lo vede come l’esito della competitività del suo sistema industriale. Per conseguenza, il meccanismo di aggiustamento automatico in un contesto di economie con la stessa moneta passa per la riduzione dei salari reali nei paesi periferici (e la conseguente riduzione di potere di acquisto, di consumi, produzione e reddito, ossia recessione) e/o l’emigrazione di persone e capitali dai paesi periferici.

In Italia entrambe queste correzioni automatiche richieste dall’attuale statuto monetario e fiscale dell’euro sono in corso. Il flusso di italiani che torna ad espatriare è di circa 100 mila persone all’anno. E’ raddoppiato dall’inizio della crisi: è un flusso di persone istruite, giovani sia meridionali sia in misura crescente settentrionali, che sceglie proprio come destinazione privilegiata la Germania.

L’allarme sull’uscita dei flussi di capitale da Italia, Spagna e perfino dalla Francia è più recente ed è cristallizzato nel crescente debito che gli istituti centrali dei paesi periferici hanno all’interno del sistema Target2, che regola i movimenti interbancari quando le persone trasferiscono i loro saldi monetari. Ma la fuga di persone, cervelli e capitali non dovrebbe tranquillizzare Bruxelles, dovrebbe piuttosto allarmare i vertici della Commissione, perché lo spostamento massiccio dei fattori di produzione riduce il reddito potenziale, e con esso la solvibilità dei paesi periferici indebitati, come la crescita degli spread in questi giorni sta registrando. Insomma, nel breve termine l’aggiustamento automatico funziona, nel lungo termine la cura è peggiore della malattia.

9 - E’ necessario che il nord Europa investa nel sud, prima che sia troppo tardi per l’Euro

Senza correzioni di rotta, la probabilità che la nave europea non riesca a reggere il mare è elevata. Se non si vuole trasferire sovranità fiscale a Bruxelles, dato l’attuale basso consenso verso la Commissione, le opzioni politiche sono due: in primo luogo che la Germania alzi i salari contribuendo sia all’inflazione che alla domanda di beni europei e, in secondo luogo, che investa parte o tutto il suo surplus nei paesi periferici.

Raggiungere questi obiettivi all’interno dell’attuale quadro istituzionale è possibile solo volontariamente. Per questo sarebbe necessario cambiare il trattato, più che limitarsi a criticarlo, come fanno i leader periferici.

La posta in palio è infatti la stessa moneta unica. La deriva corrente della crescita duale accompagnata dalle misure straordinarie della Banca Centrale Europea è destinata a finire con la fine della politica monetaria ultra espansiva, che non è eterna e dovrebbe cessare se l’inflazione si facesse vedere in Germania e non nel resto dell’Unione. Senza investimenti nel sud Europa finanziati dai surplus del nord, gli europei finirebbero per sabotare la loro stessa moneta e spingerla verso una fine traumatica. Un accordo politico sugli investimenti periferici potrebbe viceversa sostenere la crescita dei paesi del sud e mettere in sicurezza la moneta comune. Ed è quanto, come europei, ci auguriamo.

(Lunedì 7 novembre 2016 è stata pubblicata su AL la prima parte dell’articolo, dedicata a approfondire le questioni di tecnica della politica monetaria europea).

© Riproduzione riservata