L'impatto dei rendimenti minuscoli delle obbligazioni sul bilancio dello stato si può quantificare (1). Si prendono i titoli in scadenza (per tipologia e per volume) e li si rinnova con il rendimento dell'anno scorso. Si fa la stessa operazione con il rendimento che si ha oggi. La differenza è il minor onere da interessi.

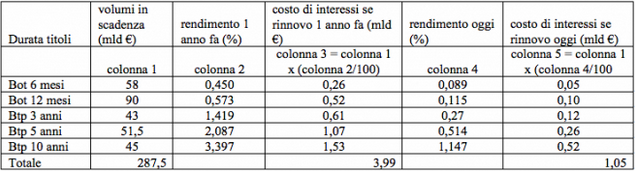

Il debito pubblico scade poco alla volta – dei duemila miliardi circa di debito, quest'anno ne scadono 450. Nella tabella è simulato il minor costo che si è avuto nel rinnovare il debito pubblico appena scaduto e quello che scadrà fra poco – circa 300 miliardi. Il minor costo è di tre miliardi di euro. Gli stessi titoli in scadenza (per tipologia e per volume) lo scorso anno sarebbero, infatti, costati 4 miliardi, quest'anno un miliardo.

I titoli scaduti nella prima parte del 2015 sono il 15% circa del debito complessivo (=300/2000), ossia un settimo circa di tutto il debito (=100/15). Se tutto il debito fosse rinnovato con i rendimenti di oggi, avremmo un risparmio rispetto al suo costo nel 2014 di 21 miliardi (3X7). Ossia ancora, quest'anno il debito è stato rinnovato a meno dell'uno per cento. Se perciò tutto il debito fosse rinnovato all'uno per cento, esso costerebbe poco più di una ventina di miliardi, contro gli 85 circa che costa oggi.

I numeri esposti come proiezione sono ovviamente esagerati, perché il debito prima o poi sarà rinnovato con dei rendimenti maggiori. Si ha così un'idea dell'impatto devastante (in senso positivo) che ha per ora sui conti pubblici la compressione dei rendimenti. Il bilancio dello Stato italiano è in avanzo prima di pagare gli interessi e al netto degli effetti (negativi) del ciclo per circa il 5% del PIL (link 2 a pagina 68). Il costo del debito è dello stesso tenore - esso è pari al 4% come costo del debito, ma, essendo il debito pari al 130% del PIL, il suo costo in percentuale del PIL aumenta fino a diventare eguale al saldo primario corretto per il ciclo).

Insomma, con una ripresa modesta e con i rendimenti così compressi, ci avviciniamo al pareggio di bilancio (3). Attenzione, ci stiamo avvicinando al pareggio attraverso l'”eutanasia del rentier” (4).

http://www.lavoce.info/archives/33691/spread-a-84-punti-lerrore-da-evitare/

http://www.imf.org/external/pubs/ft/fm/2014/02/pdf/fm1402.pdf

© Riproduzione riservata