Si è riacceso un dibattito realistico sulle pensioni. Negli ultimi tempi il dibattito si stava riducendo alla contrapposizione fra le pensioni “d'oro” - quelle inique, perché ricche - e le pensioni degli altri – quelle eque, perché di importo modesto (1). E il dibattito si è riacceso grazie alla ”Operazione porte aperte” dell'INPS (2), laddove si mostra il peso del “premio” fra la pensione ricevuta e quella sulla base dei versamenti effettivi.

La discussione sulle pensioni non coinvolge solo quelle a “ripartizione”, ma anche quelle ad “accumulazione” (3), (4). Le quali ultime non possono non risentire della “stagnazione secolare”, che schiaccia il rendimento del risparmio (5),(6). La “stagnazione secolare” spinge verso nuovi orizzonti di investimento (7). Per inquadrare il dibattito proponiamo un nostro lavoro del 2013 (8).

Immaginate un sistema nel quale si riceve una pensione legata al reddito degli ultimi anni. Il reddito degli ultimi anni è quasi sempre maggiore del reddito medio, ossia è maggiore a quanto si è guadagnato facendo la media dei redditi da quando si è iniziato a lavorare. In questo modo ovviamente si va in pensione ricevendo un reddito maggiore dei contributi versati. Insomma, si riceve un “premio”. Come è sostenibile questo “premio”?

Si deve innanzi tutto avere un'economia dove è facile lavorare fino a un certa età, perciò un'economia con scosse modeste, dove l'occupazione non evapora, perché si ha un mutamento continuo delle tecnologie e l'arrivo improvviso di crisi importanti. Si deve poi avere una dinamica demografica favorevole: la popolazione giovane trova lavoro, con la popolazione giovane occupata che cresce più di quanto crescano quelli che escono dal mercato del lavoro e ricevono la pensione. Grazie a questa combinazione le pensioni superiori alla media dei contributi non pesano sul bilancio del sistema pensionistico, perché i giovani - sempre più numerosi che per di più lavorano in un'economia in forte crescita - trasferiscono parte del loro reddito agli anziani.

Questo sistema – detto delle pensioni di “anzianità” - non è puntualmente equo (si riceve più di quanto si versi) e non è nemmeno equo da un punto di vista intergenerazionale (i giovani che pagano le pensioni maggiori dei versamenti ai pensionati di oggi un giorno potranno essere “risarciti” solo se le condizioni economiche e demografiche saranno le stesse).

Questo era il sistema prevalente in Italia. Quando le cose si sono capovolte – allora più per effetto della demografia che per effetto della bassa crescita – ecco che si sono tentate le prime riforme, a partire dal governo Amato del 1992. Le riforme successive, quelle di Dini del 1995, lasciavano intatto il sistema iniquo delle pensioni di anzianità per chi era già in pensione, mentre per chi lavorava ancora il sistema delle pensioni di anzianità valeva se aveva già maturato un certo numero di anni (poco meno di venti). Da Dini in poi la pensione che sta maturando è perciò per alcuni per una parte di anzianità e per un'altra contributiva, mentre per altri, quelli che non avevano maturato i poco meno di venti anni di versamenti, è tutta contributiva.

Il sistema “misto” (anzianità e “contribuzione”, con questo secondo termine si intende dire che la pensione è calcolata su quanto si è effettivamente versato nel corso degli anni e non negli ultimi anni, quando si guadagna di più) sarebbe scomparso nei decenni per essere sostituito da un sistema tutto contributivo. Infatti, col tempo muoiono sia quelli che avevano la pensione tutta di anzianità sia quelli che la avevano mista, e dunque il sistema pensionistico nei decenni diventa tutto contributivo.

Col sistema di anzianità “puro” la pensione ammonta al 80% circa del reddito degli ultimi anni, con sistema contributivo si ha una pensione che ammonta a circa il 50% del reddito degli ultimi anni. L'iniquità – l'ottenere una pensione maggiore dei versamenti - è dunque pari a un 30% del reddito da pensione. La pensione di anzianità era un modo “improprio” per redistribuire il reddito – la redistribuzione era a carico dei giovani ed era quasi invisibile. Il modo “proprio”, infatti, è quello visibile delle aliquote IRPEF progressive.

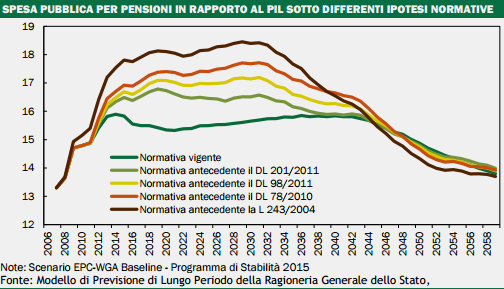

Il sistema che molto lentamente (e quindi con un basso costo politico – il sistema cambiato da Dini nel 1995 diventava totalmente contributivo addirittura nel 2040) sarebbe diventato tutto contributivo non ha retto l'urto della bassa crescita economica e della demografia negativa. Con la riforma Fornero si è provveduto ad accelerare la sua messa a punto. I dettagli li trovate qui: http://www.economy2050.it/riforma-previdenziale-fornero/

Le pensioni contributive sono pari ai versamenti, ma, con la riforma Fornero, con alcuni cambiamenti. Se l'economia decresce, le pensioni vengono ritoccate (poco) all'ingiù, se la speranza di vita si allunga, esse vengono ritoccate (poco) all'ingiù. Insomma chi oggi si trova agli inizi della propria attività di lavoro sa che la sua pensione, che otterrà a quasi settanta anni, sarà pari al 50% del reddito degli ultimi anni, e che questo 50% potrà essere leggermente ritoccato all'ingiù se l'economia andasse male e se la popolazione diventasse più longeva.

Si noti quanto il sistema vigente – quello “equo” - sia molto diverso da quello inventato nel secondo dopoguerra – quello “iniquo” -, quando si aveva una pensione di molto maggiore ai versamenti per di più ottenibile a quasi sessanta anni. L'Italia delle pensioni di anzianità era una “pacchia” per i pensionati, quella delle pensioni contributive chiede ai giovani, se vogliono avere un reddito maggiore da anziani, una previdenza aggiuntiva (nella forma di assicurazioni, fondi pensione, ecc), ossia chiede loro - per alzare il tenore di vita quando saranno anziani - un maggior risparmio, che è come dire una minore propensione al consumo.

Chiediamoci sotto quali condizioni un sistema a ripartizione di natura contributiva – quello ormai vigente – sia meglio o peggio di un sistema ad accumulazione - per chi volesse una pensione “pingue”.

La risposta – per chi non fosse interessato all'argomentazione si anticipa la conclusione: il sistema ad accumulazione rende di più di un sistema contributivo se il tasso di interesse è maggiore della crescita economica - richiede una articolazione di tipo formale. Qui è di molto semplificata, il ragionamento per esteso lo si trova in Paolo Bosi – Modelli macroeconomici per la politica fiscale – Il Mulino – da pagina 151 a pagina 155.

Ecco il ragionamento per il sistema a ripartizione: 1) i giovani lavorano e pagano la pensione agli anziani; 2) si ha il monte salari (WN) da cui viene effettuato un prelievo (t) che paga la pensione agli anziani; 3) supponiamo che l'economia cresca per il solo aumento della popolazione, ossia assumiamo che la produttività – il prodotto per occupato - non cresca; 4) le pensioni saranno eguali al Monte Salari (WN), che è cresciuto come la popolazione (n), da cui è effettuato il prelievo (t).

Ecco il ragionamento per il sistema ad accumulazione: 1) i giovani lavorano ed accumulano la pensione per quando saranno anziani; 2) si ha il monte salari (WN) da cui viene effettuato un accantonamento (t) che viene investito al tasso di interesse vigente (r); 3) supponiamo per ora che l'economia cresca per il solo aumento della popolazione, ossia assumiamo che la produttività – il prodotto per occupato - non cresca; 4) la pensione finale sarà eguale ai versamenti (t) che cumulano un interesse (r) lungo tutto l'arco temporale dei versamenti.

Se il tasso di crescita della popolazione e il tasso di interesse sono eguali i due sistemi si equivalgono. Se il tasso di interesse è maggiore (r>n), allora è meglio il sistema ad accumulazione, e viceversa, se (r<n).

Complichiamo il modello, nel punto 3): assumiamo che la popolazione cresca e che cresca anche la produttività. Assumiamo inoltre che i salari aumentino nella stessa misura della produttività. A quel punto il PIL (g) aumenta come il prodotto della crescita della popolazione (n) e della produttività (p). 4) nel sistema a ripartizione il monte salari crescente registrerà un prelievo costante per le pensioni (t), che però, a differenza di prima, aumenta di più nel corso del tempo e si trasforma in una pensione maggiore. 4Bis) nel sistema ad accumulazione il monte salari registrerà degli accantonamenti (t) crescenti perché aumenta il monte salari; accantonamenti che si rivalutano quanto il tasso di interesse (r).

Se il tasso di crescita del PIL e il tasso di interesse sono eguali i due sistemi si equivalgono. Se il tasso di interesse è maggiore (r>g), allora è meglio il sistema ad accumulazione, e viceversa, se (r<g).

Se si prevede che – a differenza di quanto accaduto fino agli anni Ottanta, quando il tasso di interesse era inferiore alla crescita – in futuro accadrà quanto avvenuto negli ultimi tre decenni, quando il tasso di interesse è stato maggiore della crescita, allora il sistema ad accumulazione ha una sua solida ragion d'essere. Naturalmente, poiché i sistemi ad accumulazione investono principalmente nel debito pubblico, si deve esplicitamente assumere che i Tesori saranno solventi.

© Riproduzione riservata