Come arcinoto nel settembre del 2008 Lehman Brothers chiude la sua pluriennale attività di investment banking a causa della montagna di mutui subprime finanziati e ormai privi di valore. Le attività vengono scorporate e cedute. La parte di ricerca viene ceduta in parte a Nomura ed in parte a Barclays. Quest’ultima eredita, tra le altre cose, una mole impressionante di dati contenuti nell’indice obbligazionario globale, il Global Family of Indices.

La nostra idea è di confrontare i valori della qualità delle emissioni contenute in questa indice tra prima, quando si viveva nella “vecchia” normalità”, e dopo, ovvero il mondo della “nuova” normalità. In fin dei conti quel settembre del 2008 rappresenta uno spartiacque cha ha quasi coinciso con l’inizio del fenomeno diffusissimo del cosiddetto downgrading da parte delle società di rating.

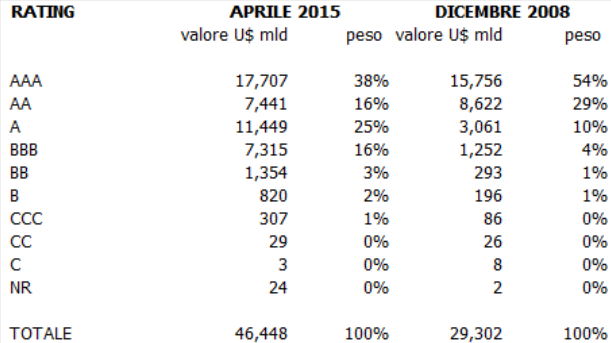

Nel momento di massimo splendore precedente l’inizio dei declassamenti il 93% delle obbligazioni mondiali erano classificate con un rating non inferiore ad A. Nel dicembre 2008 dei trentamila miliardi di dollari di valore di mercato delle circa diciassettemila emissioni obbligazionarie globali rappresentate nell’indice solo una parte molto modesta apparteneva al mondo delle B (circa il 6%) o addirittura delle C.

Ad aprile 2015 il numero delle obbligazioni è cresciuto oltre le ventimila unità per un controvalore di mercato vicino ai cinquanta mila miliardi di dollari ma la composizione è diversa. Il gruppo delle A è sceso sotto l’80% mentre il gruppo delle B supera ormai il 20%. Il gruppo delle C è notevolmente cresciuto ma resta marginale sia come numerosità che come valore assoluto.

Questo ultimo aspetto va considerato alla luce di tre evidenti fenomeni: 1) le nuove obbligazioni non vengono emesse su livelli di rating così bassi, ma su livelli superiori, quasi sempre sopra l’investment grade (BBB-); 2) inoltre, quando una obbligazione entra nel gruppo delle C ha perso gran parte del suo valore e 3) tende a restare per un periodo breve, il più delle volte per uscire definitivamente dall’indice a causa del successivo default. L’analisi dei flussi in uscita ed entrata dall’indice richiederebbe una analisi specifica.

Si possono aggiungere, viceversa, alcune considerazioni sul significativo travaso tra il gruppo delle A e quello delle B, i due gruppi decisivi nella composizione dell’indice. In assenza di informazioni sui flussi si può comunque ritenere che la tenuta dei prezzi delle obbligazioni, in un ipotetico scenario tendenziale di tassi non calanti e/o in graduale risalita, possa passare soltanto attraverso il processo inverso a quello sperimentato dal 2008 ad oggi, ovvero l’upgrading, generando un fenomeno virtuoso di travaso dal gruppo delle B verso il gruppo delle A.

Questo percorso interessa, oltreché gli investitori, anche e soprattutto gli stessi emittenti, governativi e non, per i quali, se si interrompe la nuova normalità dei tassi bassissimi, resta solo il miglioramento del merito di credito per poter ottenere condizioni non peggiorative rispetto a quelle sfruttate negli ultimi anni. E sfruttabili ancora per un certo periodo di tempo, almeno per gli emittenti in euro con rating più basso, in virtù del programma di Quantitative Easing avviato dalla Banca Centrale Europea.

© Riproduzione riservata