Sulla falsariga di quanto già analizzato (Piccole e Tassi, Lettera Economica, aprile 2015 – Stock Picking, Lettera economica, maggio 2015) troviamo conferma di un fenomeno che, se dovesse consolidarsi, potrebbe portare ad una inversione di tendenza nelle politiche commerciali delle fabbriche di prodotti di risparmio gestito così come si è affermata ormai da oltre un decennio. L’oggetto del contendere è la distinzione tra gestione attiva e gestione passiva dei portafogli azionari.

Gestione attiva significa allontanarsi dal parametro di riferimento. Per intendersi, il gestore attivo che utilizza come parametro l’indice principale della Borsa Italiana sceglierà, ad esempio, dieci società tra le quaranta che lo compongono e secondo pesi decisi discrezionalmente. Il gestore passivo, viceversa, replicherà fedelmente l’indice inserendo nel portafoglio le quaranta società con i pesi corrispondenti.

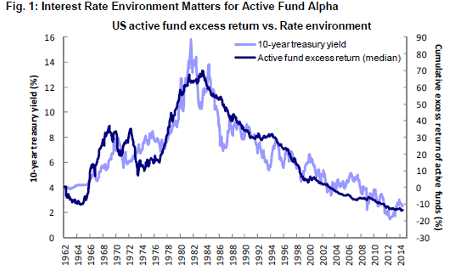

Le precedenti analisi sottolineavano come la fortuna dei prodotti cosiddetti ”passivi” rispetto ai prodotti cosiddetti “attivi” è stata principalmente determinata dal fenomeno della compressione dei tassi di interesse, dinamica iniziata a metà degli anni ’80 e che ha accompagnato la continua erosione della sovra performance dei gestori attivi rispetto agli indici di riferimento. Da inizio millennio i gestori attivi azionari non sono più riusciti ad offrire rendimenti migliori ma hanno cominciato ad andare molto peggio degli indici di riferimento.

Questo fenomeno ha creato le condizioni per l’esplosione dei prodotti che replicano gli indici (ETF, Fondi Passivi) o che amplificano i fenomeni (Hedge Funds, prodotti a leva diretta o contraria). L’appiattimento dei tassi di interesse ha reso inutile e onerosa la conoscenza approfondita delle società quotate e gli investimenti si sono spostati verso prodotti azionari indicizzati a basso costo e verso le attività di controllo del rischio di portafoglio.

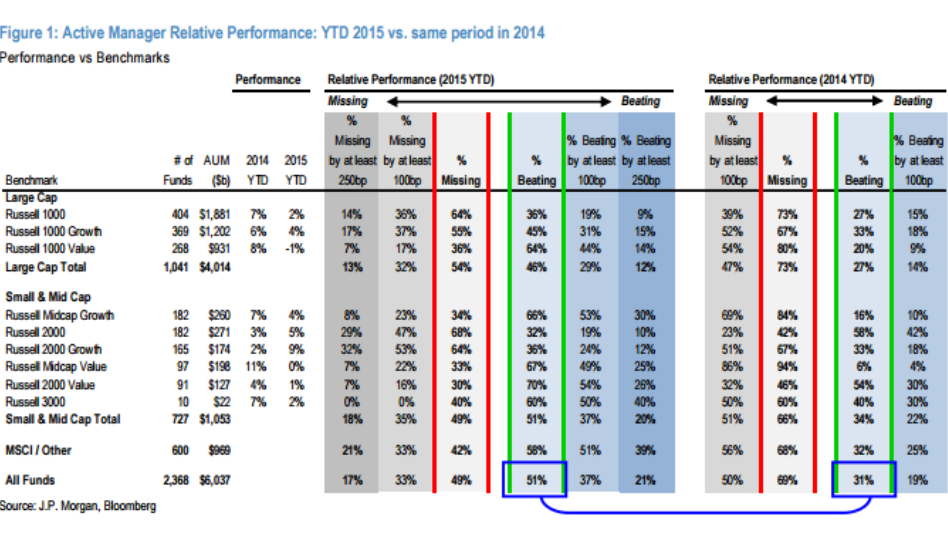

A gennaio del 2012 il rendimento del titolo decennale americano ha toccato un minimi assoluto vicino all’1,5%, valore che ha coinciso con una perfomance mediana (ovvero il valore del fondo che rappresenta esattamente il punto di mezzo della classifica) dei fondi azionari americani inferiore all’indice azionario americano di oltre dieci punti percentuali. Oggi le cose sembrano diverse. Nella prima metà del 2015 la metà dei fondi azionari americani ha battuto l’indice di riferimento mentre nel 2014 solo un terzo aveva fatto meglio.

E’ interessante notare come siano stati in particolare i fondi investiti nelle piccole e medie capitalizzazioni a registrare un netto miglioramento, confermando quanto analizzato a suo tempo, e che siano stati i settori cosiddetti “value” a dare il contributo decisivo. E’ difficile ipotizzare quale sia il livello di tasso oltre il quale l’intero comparto dei fondi azionari americani possa stabilmente ritornare a perfomance migliori degli indici ma la auspicabile uscita dal mondo dei tassi storicamente molto bassi dovrebbe favorire il consolidamento di questa tendenza.

© Riproduzione riservata