Quella dei limiti di possesso sui titoli di Stato da parte delle banche è una questione sia fortemente tecnica che politica. Inoltre è doppiamente tecnica e politica perché non riguarda solo le singole banche ma coinvolge anche la Banca Centrale Europea, complicando decisamente lo scenario e rendendo sempre più laboriosa la ricerca di una soluzione condivisa.

La parte nota, anche se più agli addetti ai lavori che al grande pubblico, riguarda la richiesta in sede comunitaria di una limitazione nell’ammontare di titoli di Stato nazionali detenibili negli attivi delle banche ovvero l’eliminazione del concetto di free risk (senza rischio) per le emissioni governative con rating più basso come quelle italiane e spagnole. Le simulazioni più accurate segnalano un impatto particolarmente sfavorevole per le banche italiane, che detengono circa 400 miliardi di titoli governativi italiani (*). Le difficoltà sarebbero evidenti e si manifesterebbero attraverso due diversi percorsi:

1) le banche italiane dovrebbero ricorrere ad aumenti di capitale per poter mantenere i titoli in portafoglio oppure 2) dovrebbero cedere la parte in eccesso rinunciando alle cedole relativamente più interessanti dei titoli italiani con effetti negativi sui margini e sugli utili prospettici. Quanto sta accedendo in Borsa alle azioni bancarie sembra scontare la negatività di questi scenari.

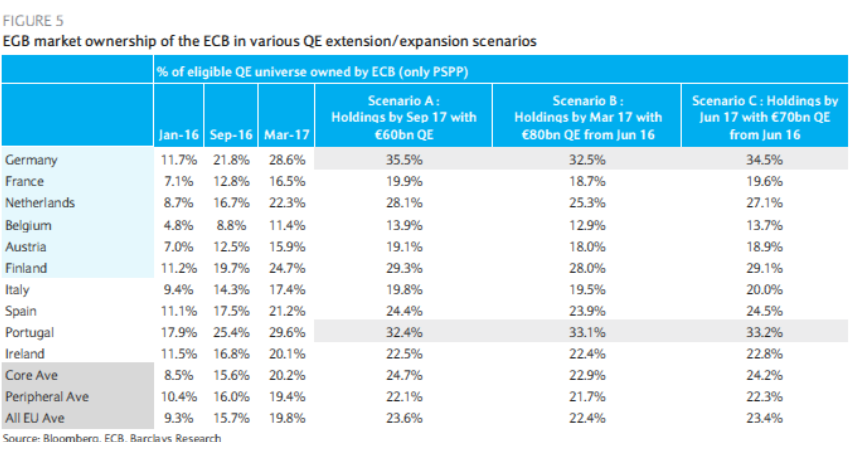

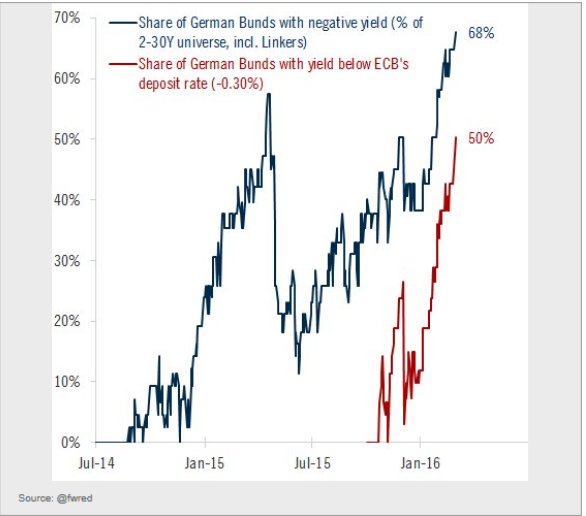

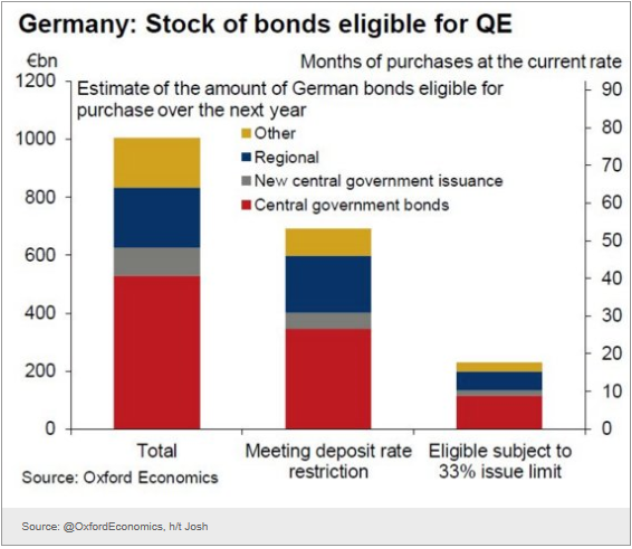

La situazione si complica in quanto anche la Banca Centrale Europea è sottoposta a dei vincoli relativamente all’ammontare dei titoli di Stato che può detenere a fronte delle operazioni di Quantitative Easing attualmente in corso, con acquisti pari a circa 60 miliardi di euro mensili di titoli governativi dell’area euro. Il limite è fissato al 33% per ogni singola emissione e per ogni singolo Stato. Ma la cosa è complicata dal fatto che la BCE non può comprare titoli che abbiano rendimenti inferiori al tasso applicato sulla riserva che le banche devono detenere presso la banca centrale. Questo tasso è oggi negativo, -0,3% con la possibilità di essere abbassato allo -0,4%.

Quest’ultimo vincolo impatta in particolare i paesi le cui emissioni hanno rendimenti negativi. In primis la Germania in quanto si vede esclusa la metà dei titoli emessi a causa del loro rendimento inferiore al tasso BCE. Ma anche il limite del 33% rappresenta un tappo alla possibilità da parte della BCE di proseguire il QE attraverso l’acquisto di titoli tedeschi. Insieme al Portogallo la Germania è il paese che tendenzialmente dovrebbe vedere il blocco degli acquisti di titoli da parte della BCE prima di ogni altro entro i prossimi diciotto mesi.

Se inoltre gli acquisti mensili dovessero aumentare di dieci o venti miliardi al mese i tempi di esclusione dalle operazioni di acquisto potrebbero accorciarsi a soli dodici mesi. Mettendo insieme le due cose si ricava che se da un lato esiste un pressione per ridurre il possesso di titoli degli emittenti nazionali nelle banche dall’altro esistono dei vincoli che bloccano la possibilità della BCE di detenere titoli dei singoli Stati dell’Unione Europea. Nel primo caso sarebbero penalizzate le banche italiane, nel secondo sarebbero penalizzate le emissioni tedesche. L’insieme delle due cose sembra costituire per certi versi un paradosso che potrebbe alimentare ulteriormente gli aspetti più politici della questione.

(*) http://formiche.net/2016/02/03/intesa-unicredit-mps-regola-ue-titoli-stato/

© Riproduzione riservata