I: Come va? Pensi sempre che il mercato possa scendere? E: Non lo so, i mercati hanno un drift (trend) positivo, in termini statistici, ma sai bene che i giapponesi non hanno mai più rivisto il Nikkei del 1985. I: Il solito, non hai fiducia. E: Non è questione di fiducia, è che la direzione della Borsa, ossia il drift, non si può predire.

I: Ma io dico che lo SP500 andrà a 2500

E: Può darsi, forse anche di più, ma almeno raccontami perché?

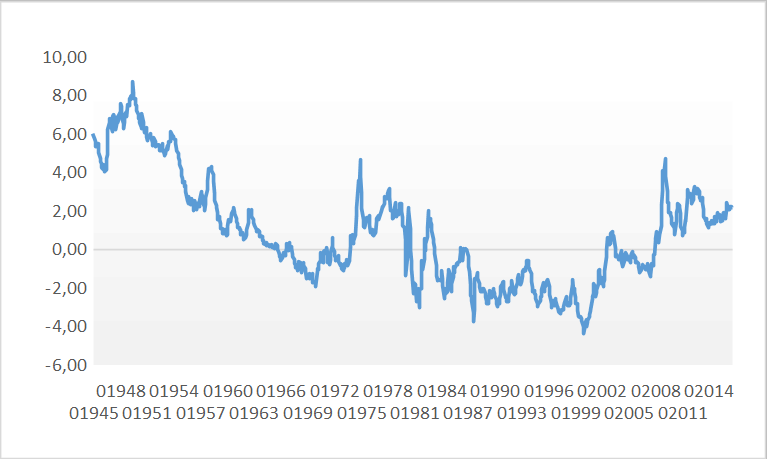

I: Per la parità dei rendimenti tra il treasuries decennale e il rendimento dell’SP500. Guarda questo grafico: È la differenza tra il rendimento della Borsa e quello del decennale americano. Come vedi vale ancora più di 2 punti percentuali, se per caso anche i tassi dovessero salire di mezzo punto di qui a dicembre, che cosa cambierebbe? La Borsa sarebbe sempre a premio, e prima di mangiarsi i due punti di premio che ha, avrebbe tempo di salire a 2.500.

E: Sai che mi hai spiazzato? Ma scusa, il rendimento dell’SP500 come lo hai calcolato?

I: Il reciproco del rapporto P/E, quindi E/P, in media decennale, così anche Schiller è contento. In questo momento, per dirla tutta, con un P/E di 25, che tu dici sempre che è troppo rispetto alla media di 15, il rendimento è circa 4%. Il rendimento del treasury è 1,4%, il resto, la differenza, è tutta “premio” per la Borsa, che allora può assorbire qualche rialzo dei tassi.

E: Mah…

I: Che cosa ti rende perplesso?

E: Intanto il tuo calcolo dei rendimenti. L’1,4% del treasury, lo puoi incassare, il 4% della Borsa no, non è liquido.

I:?

E: Se compri oggi SPY (uno strumento finanziario che replica l'indice S&P500) a 209 puoi incassare in un anno quattro cedole da un 1 euro, quindi circa 4 dollari, che fanno il 2 per cento (che è il dividend yield). Il residuo due per cento lo incassi tenendo - a rischio tuo - lo SPY in portafoglio per un anno per rivenderlo a 4 figure in più, ossia a 213. Ma magari lo rivendi a meno. Quindi è inutile che tu paragoni un rendimento immediato con un rendimento rischioso. E’ ovvio che quello rischioso è maggiore. Si chiama, equity risk premium.

I: Si, lo sapevo, e quasi tre punti non ti bastano?

E: E qui ti volevo. Tu pensi che l’erp, l'equity risk premium, sia una costante, come quasi tutti, invece no, non è costante

I: Che cosa vuoi dire?

E: Voglio dire che nella favoletta comune sui mercati, l’erp è di solito una media storica, di 3 o 4 punti, ma è sbagliato. Vedila così, se tu vuoi trovare il rendimento rischioso equivalente, e quindi l’erp che rende indifferente il possesso delle azioni o dei treasuries, dipende dal contratto di assicurazione che devi stipulare. Se i tassi sui treasuries sono dell’1,38 per cento, dove sono oggi, devi assicurarti di avere l’anno prossimo il tuo capitale più l’1,38 per cento in più. Ma se i tassi fossero del 3 per cento, dovresti assicurare un capitale maggiorato del 3%. Sai cosa vuol dire?

I: Incomincio a intuirlo

E: Non mi sbagliavo, sei anche tu uno studioso. Dunque, un conto è comprare una put per proteggere il 101,3 per cento dello spot, un conto è una put per proteggere il 103 o il 104 per cento. I miei calcoli dicono che l’erp dipende proprio dai rendimenti del treasury, quindi se i tassi sono quelli correnti, l’erp è circa 2,5%, il che ti porta dritto a una valutazione del rendimento di parità di Borsa del 3,9 per cento, o, se vuoi, a un P/E di 26.

I: Ha ha, allora hai visto che la Borsa non è cara?

E: Non lo sappiamo. Ho visto solo che i mercati sanno fare i conti e a tassi bassissimi corrispondono P/E alti: ma cara o non cara dipende dai prezzi di domani, che né tu né io conosciamo.

I: Vero, stavo cercando di trarti in inganno, ma te ne sei accorto.

E: Fammi finire, però. Se i rendimenti aumentassero di due punti percentuali, diciamo in due o tre anni, e i treasuries tornassero al 4 per cento, sai quanto sarebbe l’erp? Siccome il 2 per cento lo incassi con il dividend yield e aspiri al 4 per cento sicuro, devi comprare una put sul 102 per cento dello spot a un anno, e questa non ti costerebbe meno del 4,5 per cento, che aggiunto ai 4 per cento del rendimento farebbe un 8,5 per cento (rendimento razionale delle azioni) che equivarrebbe a un P/E di 14-15. Quindi a parità di E, la Borsa dovrebbe scendere più o meno del 30 per cento.

I: Vuoi dirmi che scenderà?

E: No, voglio solo confutare il tuo argomento, che si basa un un erp costante. L’erp dipende dal tasso senza rischio e dal premio per il termine. Se aumentano questi due, aumenta l’erp, e il prezzo delle azioni deve scendere perché nel loro rendimento rischioso ci sia spazio per il corretto premio assicurativo, che dipende dal valore certo da assicurare, e come in ogni assicurazione, più alzi la somma da assicurare, più aumenta il premio. Ovviamente, tutto questo vale pensando a investitori che sono, come te, razionali. Poi c’è l’irrational exuberance, ma questa è un’altra storia.

Per approfondire:

http://www.investopedia.com/terms/e/equityriskpremium.asp

http://blogs.ft.com/andrew-smithers/2014/07/the-problem-of-the-equity-risk-premium/

http://ftalphaville.ft.com/2014/04/17/1829302/bonds-for-the-long-run/

http://www.centroeinaudi.it/lettera-economica/articoli-lettera-economica/asset-allocation/1600-il-ritorno-della-borsa-del-nonno.html

Ancora sul concetto qui espresso – di Giorgio Arfaras

Si ha un reddito per cassa (la cedola delle obbligazioni) ed uno che è per cassa solo per una parte (la parte per cassa è il dividendo, l'altra essendo il profitto trattenuto). Infatti, l'Equity Risk Premium (ERP) – il sovrarendimento delle azioni per coprire il rischio, è calcolato nella nota sugli utili, ossia su E/P. L'analisi di Russo sostiene giustamente che i due redditi si equivalgono se sono entrambi per cassa, ossia se la parte dei profitti trattenuta e non distribuita è assicurata, in modo da diventare anch'essa certa. Ma l'assicurazione costa. E l'assicurazione si “mangia” l'ERP.

Qui di seguito nei grafici si mettono a confronto solo i rendimenti per cassa.

Si sottrae al dividendo (sul prezzo delle azioni) la cedola (sul prezzo delle obbligazioni). Si vede che solo da poco tempo negli USA i due rendimenti si equivalgono (sempre per cassa), mentre per gran parte del Secondo dopoguerra il rendimento delle obbligazioni era di molto maggiore. Ossia cassa su cassa non si aveva un premio per il rischio, anzi. La copertura del rischio di conseguenza era tutta da attribuire alla crescita dei dividendi. Da notare che prima della Seconda guerra il rendimento per cassa delle azioni era maggiore del rendimento delle obbligazioni, segno che la copertura del rischio non prevedeva la crescita dei dividendi (o non ci si fidava dei comportamenti delle imprese). In Europa l'ERP (il dividend yield, meno il bond yield) è sempre stato fino agli ultimi tempi negativo e quindi si è sempre contato sulla crescita dei dividendi.

© Riproduzione riservata