Come affermiamo ormai da molto tempo, i mercati finanziari hanno due caratteristiche: a) le azioni (soprattutto negli USA, il mercato che guida tutti gli altri) non sono a buon mercato (1), b) i tassi e i rendimenti delle obbligazioni sono molto compressi (2). E' possibile che questa combinazione storicamente anomala – quella dei tassi e dei rendimenti molto compressi che spingono a comprare le azioni care - possa durare (3). Intanto che dura, crescono i segnali che le cose possono accelerare verso il campo negativo. Di questo ci occupiamo estesamente – dopo un breve riassunto delle nostre idee pregresse.

Riassunto delle puntate precedenti

Negli ultimi tempi i mercati delle azioni anche quando sono flessi, visto che poi non è accaduto nulla di rilevante sul versante negativo, si sono ripresi. Attenzione a non credere che le azioni abbiano fatto meglio delle obbligazioni, perché queste ultime - su un orizzonte decennale - hanno mostrato dei rendimenti maggiori (4). Poiché perdura l'idea che “alla lunga” le azioni facciano meglio delle obbligazioni, ecco che si ha chi pensa che le seconde abbiano negli ultimi tempi fatto peggio delle prime (5). Negli ultimi anni non si è registrato alcun evento davvero negativo, come si poteva forse pensare che potessero essere fra gli altri - il terrorismo (6), la caduta della borsa cinese (7), e la guerra in Ucraina (8). I mercati, scossi solo temporaneamente, si sono allora convinti che nulla di grave può davvero accadere (9) e, di conseguenza, sono diventati “auto-compiacenti” (10). L'esperienza insegna che quando i mercati decidono di cambiare direzione lo fanno molto in fretta (11). L'avvenimento cruciale dei prossimi tempi sono le elezioni in Francia (12), (13). Il primo test del 2017 sulla tenuta dell'Euro-zona – le elezioni olandesi – non hanno visto prevalere quelle che sono ormai chiamate le “forze anti sistema” (14). Altre vicende come Brexit (15) e Grexit (16) non hanno prodotto ad oggi alcun sommovimento negativo.

1 – si vedano i numeri di questa banca dati: http://www.multpl.com/shiller-pe/

5 - http://www.centroeinaudi.it/lettera-economica/articoli-lettera-economica/asset-allocation/4657-cent-anni-di-finanza.html

9 – Proprio come è accaduto in campo politico: alle Democrazie negli ultimi tempi è andata sempre bene, ma poteva anche andar male. Poiché il versante negativo degli eventi non si è palesato, ecco che è sorto l'auto-compiacimento. Si veda: David Runciman, The Confidence Trap, Princeton 2013.

13 - http://www.centroeinaudi.it/lettera-economica/articoli-lettera-economica/asset-allocation/4678-macron-o-m%C3%A9lanchon-contro-le-pen.html

14 - http://www.centroeinaudi.it/agenda-liberale/articoli/4677-il-populismo-durer%C3%A0.html

La fragilità della Borsa USA

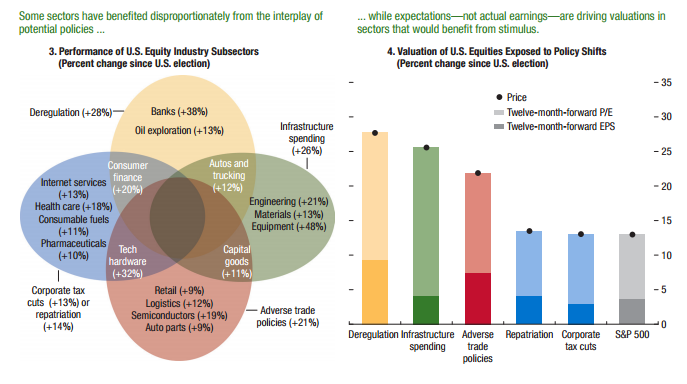

Le azioni sono salite dl 10 per cento circa dall'elezione di Donald Trump alla Presidenza (l'istogramma dell'indice Standard & Poor's 500 nel grafico a destra qui sotto). Sono salite moltissimo – fino al triplo – le azioni delle imprese che dovrebbero beneficiare delle sue politiche. Quelle che dovrebbero beneficiare della deregolamentazione (in giallo negli insiemi a sinistra e negli istogrammi a destra), della spesa in infrastrutture (in verde), delle politiche commerciali sfavorevoli (in rosso), del rimpatrio dei profitti e del taglio delle imposte (in blu). Gli istogrammi mostrano come non siano salite solo le aspettative di utile per l'anno in corso – i diversi colori marcati – ma soprattutto il moltiplicatore degli utili – i diversi colori meno marcati. Ciò che segnala l'attesa i elevati profitti nel futuro più lontano. Ossia, chi ha comprato pensa che si avrà una crescita dei profitti non compressa in un periodo breve.

Fonte: International Monetary Fund, April, 2017, Global Financial Stability Report

Si ha dunque fiducia nel futuro. Più precisamente, si ha fiducia che le politiche annunciate da Donald Trump sapranno materializzarsi. La maggior spesa in infrastrutture e le minori imposte dovrebbero accrescere il deficit pubblico (a meno che la crescita non esploda in maniera da generare un gettito d'imposta maggiore di quello corrente pure in presenza di aliquote inferiori). Se questa combinazione (che, se accresce il deficit pubblico e quindi il debito, non dovrebbe piacere ai Repubblicani che dovrebbero votarla al Congresso) alimentasse una crescita e un'inflazione sopra la previsione prevalente, allora la Banca Centrale dovrebbe alzare i tassi sopra quanto ritiene di dover fare in condizioni normali. Ciò che ci riporta (http://www.centroeinaudi.it/lettera-economica/articoli-lettera-economica/asset-allocation/4518-dialogo-tra-un-economista-e-e-un-investitore-i-terza-parte.html) alla struttura finanziaria delle imprese statunitensi.

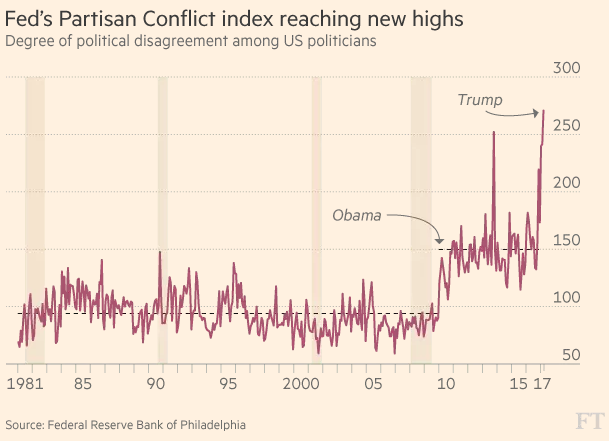

Sulla litigiosità crescente del sistema politico statunitense si ha questo indice, che misura le contrapposizioni fra partiti sui singoli temi, misurata attraverso gli articoli pubblicati dai giornali.

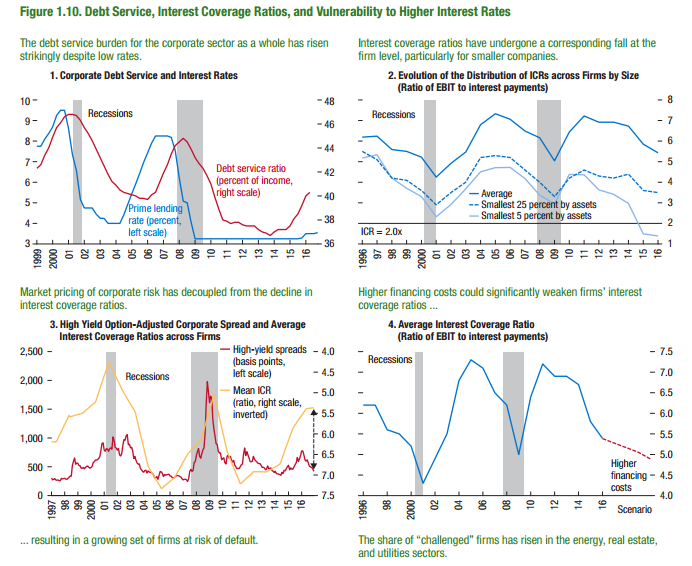

Il margine operativo lordo (EBIT=Earnings Before Interest & Taxes) è messo in rapporto agli oneri da interessi. Perciò maggiore il rapporto, minore il peso degli oneri. Man mano che il tasso di interesse praticato per le imprese (Prime Lending) si è ridotto – il primo quadrante in alto a sinistra – il peso degli interessi è salito fino al 40% del EBIT. Misurato all'inverso (non più come oneri da interesse su EBIT, ma come EBIT su oneri da interesse) il rapporto sale a 5,5. Più il numero del rapporto scende, maggiore il peso degli interessi, maggiore la vulnerabilità al rialzo dei tassi e dei rendimenti. Nonostante questa maggior vulnerabilità, il differenziale di rendimento fra le obbligazioni più rischiose e quelle prive di rischio è rimasto a differenza del 2009 schiacciato – il quadrante in basso a sinistra. Altrimenti detto, uno scenario di crisi (maggior costo del debito → debito da tempo accresciuto → maggiori oneri finanziari → minor capienza del reddito d'impresa a sostenere l'onere da interessi) non è nei prezzi.

Fonte: International Monetary Fund, April, 2017, Global Financial Stability Report

Quel che non è nei prezzi è una catena di eventi che, dal forte rialzo dei tassi che potrebbe essere il frutto (in-intenzionale) del successo delle politiche annunciate da Donald Trump, porta al maggior costo del debito quando le imprese (soprattutto piccole – quadrante in alto a destra) hanno una sempre minor capienza per pagare un maggior montante di interessi.

Annotazione finale

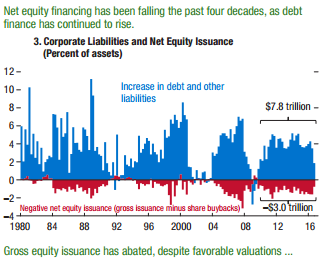

I prezzi delle azioni sono saliti, un segnale che, con gli aumenti del capitale, i vecchi azionisti non avrebbero visto diluire significativamente la loro quota di controllo. Eppure così non è stato. Gli aumenti del capitale di rischio meno l'acquisto di azioni proprie è stato negativo, ossia le imprese hanno comprato più azioni di quante ne abbiano emesse – istogrammi in rosso sotto la linea dello zero. E dunque come si sono finanziati gli investimenti sopra il flusso generato dalla gestione corrente (il cash-flow)? Come si vede dagli istogrammi in blu sopra la linea dello zero, con l'emissione di debito.

Il rischio d'impresa si è scaricato sui possessori di obbligazioni private e sulle banche. Il guadagno del capitalista – se abile e fortunato – trae origine – sempre che vada a buon termine - dal rischio d'impresa. Il rischio d'impresa è perciò soprattutto suo, mentre quello delle banche e degli obbligazionisti è molto ridotto (meglio, riducibile con la diversificazione). Abbiamo però assistito alla riduzione relativa del peso del capitalisti e all'aumento del peso dei creditori.

Fonte: International Monetary Fund, April, 2017, Global Financial Stability Report

Conclusioni

La borsa statunitense è salita scommettendo sulle promesse della nuova Presidenza – il primo gruppo di grafici, e sul sostanziale controllo del costo del debito. Se le scommesse sulle politiche di Donald Trump si avverassero, il costo del denaro salirebbe oltre le attese. La borsa (e le obbligazioni private) dovrebbero di conseguenza registrare la forte debolezza delle imprese derivante dal maggior costo del denaro, quando la loro capienza - il margine lordo o l'EBIT sugli oneri finanziari - non è cresciuta abbastanza da reggere il maggior debito che intanto è stato cumulato – il secondo gruppo di grafici. Se così fosse, avremmo anche la rottura del meccanismo che ha aiutato a portare su la borsa negli ultimi decenni: la domanda da pèarte delle imprese di azioni proprie superiore all'offerta – il terzo grafico.

Nota aggiunta

Avvicinandosi o una (improbabile) crisi come frutto di una vittoria della Le Pen contro Macron, oppure di un secondo turno dove al ballottaggio (moloto improbabile) si abbiano sia la Le Pen sia Mélanchon, è utile attrazzarsi per le polemiche che potrebbero a quel punto sorgere sul bilancio pubblico italiano.

Come si vede dalla tabella - in termini di soli flussi, il debito è, infatti, uno stock - i numeri dell'Italia sono in linea (deficit pubblico), migliori (saldo primario), in linea (entrate e uscite) a quelli dell'Unione Europea. Se in Francia vincessero i moderati, e dunque l'eventuale crisi frutto della vittoria delle forze anti-sistema fosse post posta, allora la tabella potrebbe tornare utile per le elezioni italiane degli inizi del 2018, quando si avranno in lizza ben tre raggruppamenti - un partito, una coalizione, un movimento - nessuno dei quali sembra che possa raggiungere il 40% dei voti e quindi il “premio di maggioranza”, che peraltro si ha solo alla Camera.

| % PIL | 2008 | 2011 | 2016 | 2017 | 2021 | |

| Deficit | Italia | -2,7 | -3,7 | -2,4 | -2,4 | -0,1 |

| Unione E | -2,2 | -4,2 | -1,7 | -1,5 | -0,4 | |

| Saldo P | Italia | 2 | 0,8 | 1,4 | 1,1 | 3,6 |

| Unione E | 0,4 | -1,6 | 0,3 | 0,3 | 1,3 | |

| Entrate | Italia | 45,1 | 45,7 | 47,2 | 46,6 | 47,7 |

| Unione E | 44,4 | 44,9 | 46,3 | 46,3 | 46,2 | |

| Uscite | Italia | 47,8 | 49,4 | 49,6 | 49,1 | 47,8 |

| Unione E | 46,6 | 49,1 | 48 | 47,8 | 46,6 |

Fonte: International Monetary Fund, April, 2017, Fiscal Monitor

© Riproduzione riservata