Negli Stati Uniti abbiamo avuto un'ascesa dei corsi azionari concentrata nei settori favoriti dal programma del nuovo Presidente (1). In Europa Continentale abbiamo avuto un'ascesa dei corsi non tanto legata alla risicata vittoria di En Marche! al primo turno delle presidenziali francesi, quanto all'attesa di una nuova vittoria al secondo turno.

Avendo i sondaggi previsto il risultato del primo turno, ora si ha fiducia in quelli per il secondo (2). Conosciuti i risultati del primo turno, si è subito compresso il differenziale di rendimento (spread) fra le obbligazioni sovrane francesi (OAT) e tedesche (Bund), che è passato da 90 punti base a 40. Così come l'Euro è subito asceso nei confronti del dollaro. I 90 punti base non erano comunque un premio sufficiente per coprire il rischio di una conversione del debito sovrano dagli Euro ai Franchi, come nel programma del Front National (3), ma solo un segnale di nervosismo dei mercati.

A questo punto, passata la paura (almeno immediata) di una vittoria nell'Europa Continentale dei cosiddetti populisti come avvenuto in Austria, in Olanda, e in Francia, si potranno avere dei mesi finanziariamente tranquilli. In Germania alle elezioni di ottobre che vinca la Democrazia Cristiana o la Socialdemocrazia poco cambia rispetto alla costruzione europea. Il Populismo (4) sembra essersi concentrato in Gran Bretagna con Brexit (5), e negli Stati Uniti con Donald Trump. Si tenga conto che fra un mese si avranno nel Regno Unito delle nuove elezioni volte – almeno nelle intenzioni - a rafforzare lo schieramento favorevole al Brexit (6).

Restano dietro la calma di facciata tre caveat:

-

I programmi - non molto circostanziati - sia di Trump (7) sia di Macron (8) debbono ancora esser messi in pratica, ossia passare alle Camere (9).

-

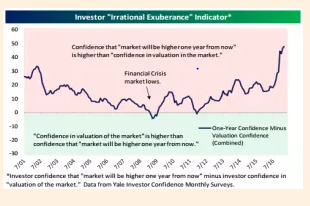

Il mercato azionario statunitense - vedi il grafico – è “gonfio” (10).

-

In Italia l'opzione populista è ancora in gioco (11) e contribuisce ad alimentare la tentazione ribassista (12).

Note:

1 - Asset Allocation - Aprile 2017

2- http://www.economist.com/blogs/graphicdetail/2017/04/daily-chart-17

3 - Il Front National e il debito in Franchi - Frexit - aggiornamento

7 - Primi appunti di Trump-metria

9 - Macron o Mélanchon contro Le Pen

10 - Asset Allocation - Marzo 2017

11 – https://www.foreignaffairs.com/articles/france/2017-04-23/pandering-far-right-doesnt-help?cid=int-lea&pgtype=hpg; per uno studio sulle mutazioni che alimentano in Populismo: http://www.kai-arzheimer.com/extreme-right-working-class-centre-left-competition/

12 - https://www.ft.com/content/36ce252f-65bf-3d75-982a-7e6dfecb4013

Se prendiamo due indicatori, il primo chiede al campione se pensa che i mercati azionari fra un anno saliranno, mentre il secondo chiede al campione se pensa che il mercato sia caro. Se il primo indicatore è maggiore del secondo - ossia il mercato salirà anche se già caro - si ha la cosiddetta “esuberanza irrazionale” e viceversa.

Nota aggiunta il 26-4-17:

Sono a disposizione delle nuove statistiche sul primo turno delle elezioni francesi. Statistiche centrate sulle domande fatte a un campione all'uscita dal seggio (exit pools). Si ricava (13) che: a) i giovani, b) quelli che hanno i redditi più bassi, c) quelli che svolgono lavori manuali, e quelli d) che votano per convenienza tattica e non per convinzione, sono elettori del Front National. Viceversa, se non giovani, non poveri, e non lavoratori manuali, e non-fedeli a un credo politico, sono elettori di On Marche! Questa differenza ricorda il referendum britannico (Brexit), quello turco (riforma costituzionale), nonché l'elezione a presidente di Donald Trump. Stiamo tornando alla dialettica del XVII secolo fra campagna - Country, e corte - Court (14)? Altrimenti detto, i cosmopoliti e globalisti vincono a Parigi, Istambul, e New York, mentre perdono da altre parti.

13 - https://www.ft.com/content/b0b6ca64-29b6-11e7-9ec8-168383da43b7

14 - http://www.economist.com/blogs/bagehot/2017/04/taking-stock

© Riproduzione riservata