Ci sono alcuni elementi che militano a favore dell’investimento azionario in Europa dopo anni di deludente rendimento rispetto ad altri mercati azionari, oltre che rispetto all’andamento decisamente brillante del mercato obbligazionario. In particolare, sembra che la capacità di generare utili delle aziende europee stia sopravanzando, dopo un lunghissimo periodo di debolezza relativa ed assoluta, quella delle società di oltreoceano.

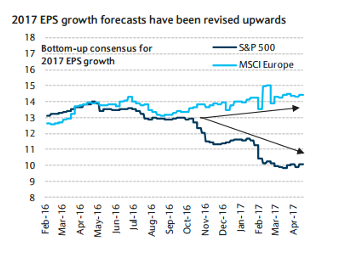

Questo fenomeno è evidenziato dalle stime di crescita degli utili dell’anno in corso delle società che compongono un ampio indice come il MSCI Europe (composto da 446 società quotate in Austria, Belgio, Danimarca, Finlandia, Francia, Germania, Irlanda, Italia, Olanda, Norvegia, Portogallo, Spagna, Svezia, Svizzera e Regno Unito) rispetto allo stesso andamento delle società americane che compongono l’indice S&P 500. Questa divaricazione si è accentuata da ottobre dell’anno scorso. Allora le previsioni di crescita degli utili per il 2017 erano allineate intorno al 13%. In questi ultimi sei mesi le società europee hanno visto migliorare oltre il 14% il tasso atteso di variazione degli utili mentre le società americane sono calate al 10%.

Non è questo l’unico aspetto che sembra favorire le corporate europee. Altri elementi di valutazione, come il rapporto tra Prezzo di Borsa e valore del Patrimonio Netto e il rapporto tra Prezzo e Utili, segnalano valori relativi particolarmente sacrificati. Inoltre la prima tornata di appuntamenti elettorali in Olanda e Francia ha determinato il rientro dei picchi raggiunti dall’indice di incertezza politica seguiti al voto sulla Brexit di giugno 2016 (http://www.policyuncertainty.com/).

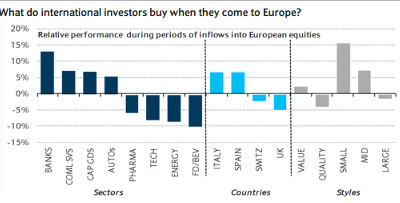

Se questa tendenza dovesse confermarsi potrebbe determinare la ripresa dei flussi degli investitori verso le Borse europee, eventualità che rappresenterebbe una inversione di tendenza rispetto al costante deflusso registrato da inizio 2016. In questo caso è possibile individuare quali sarebbero i maggiori beneficiari in termini di settori, paesi e stile di investimento. Sulla base dell’esperienza statistica, nella fasi di flussi positivi verso l’azionario europeo i settori privilegiati sono state le Banche, i Servizi Commerciali, i Beni Capitali e l’Auto mentre sono stati penalizzati i settori Alimentare, Energetico, Tecnologico e Farmaceutico.

A livello di paesi Italia e Spagna risultano quelli potenzialmente favoriti mentre Regno Unito e Svizzera verrebbero penalizzati. Infine, a livello di stile i titoli cosiddetti Value, ovvero con un basso rapporto tra Prezzo e Patrimonio Netto, sono i favoriti rispetto, ad esempio, alle società valutate sulla base della qualità degli utili (cosiddetto stile Quality). A livello dimensionale sarebbero fortemente favorite le piccole e medie capitalizzazioni rispetto alle società maggiori.

© Riproduzione riservata