Da molti mesi l'Asset Allocation suona - nel campo dell'analisi - identica: “i mercati finanziari oggi hanno due caratteristiche: le azioni non sono a buon mercato, mentre i rendimenti delle obbligazioni sono molto compressi. E' possibile che questa combinazione - i rendimenti compressi che spingono a comprare le azioni care - possa durare ancora?” Ribadiamo per l'ennesima volta lo stesso punto di vista: “per ora sì”.

1 - ecco i grafici che giustificano l'asserzione fatta in apertura:

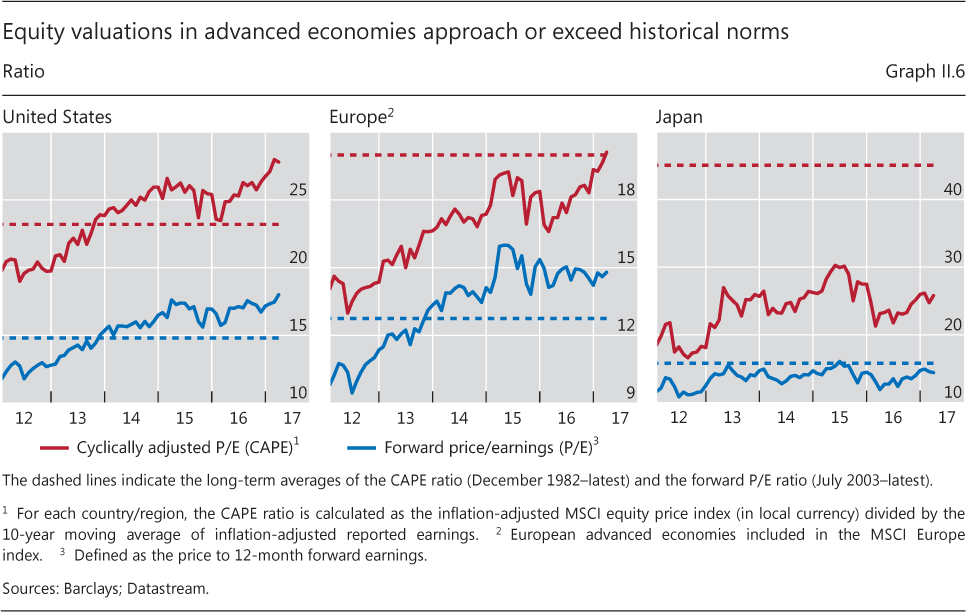

– le borse sono care, la linea rossa è la capitalizzazione divisa per la media mobile degli utili degli ultimi dieci anni (in moneta costante), la linea blu è la capitalizzazione divisa per gli utili attesi per l'anno successivo. Le linee tratteggiate sono la media degli ultimi venticinque anni del primo e del secondo indicatore.

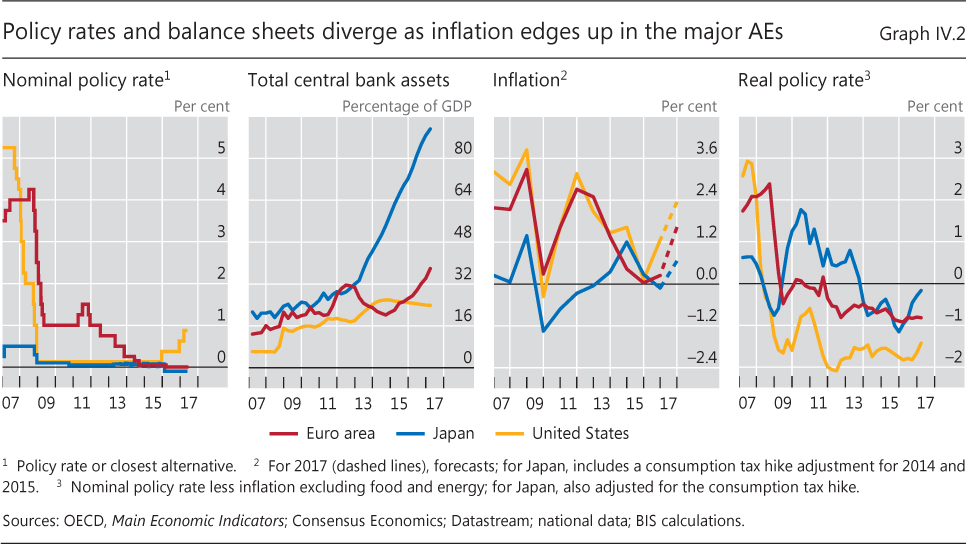

– i tassi e i rendimenti sono compressi, come si vede dal primo quadrante i tassi nominali sono crollati dal 2007 e sono appena risaliti, ma solo negli Stati Uniti. I tassi reali – ossia quelli nominali meno l'inflazione, sono in campo negativo, come si vede dal quarto quadrante. Le banche centrali hanno comprato molte obbligazioni – secondo quadrante, ciò che ha spinto nella direzione dei rendimenti compressi. L'inflazione resta modesta – terzo quadrante.

2 – il succo dell'analisi

Questa combinazione – azioni care e obbligazioni carissime - dura da tempo. I mercati finanziari sono nella fase dell'auto-compiacimento, perché nonostante i prezzi tirati, non vedono dei rischi significativi all'orizzonte. Si ha così il mercato delle azioni stagnante o in salita, quello delle obbligazioni stagnante o in leggera discesa, e, infine, quello del rischio percepito, come misurato dall'indice VIX, sui livelli minimi da molti anni.

Nei periodi di auto-compiacimento scende l'avversione al rischio e dunque crescono gli investimenti (obiettivamente) più rischiosi, che sono percepiti (soggettivamente) come poco rischiosi. Perciò i portafogli - caricati di titoli rischiosi percepiti come non rischiosi – diventerebbero piuttosto vulnerabili qualora il rischio tornasse a palesarsi.

Intanto nulla accade, e perciò le azioni sono stabili o in ascesa e le obbligazioni non mostrano dei segni di “volere” dei rendimenti significativamente maggiori. Quando arriverà il momento in cui i guadagni “al rialzo” - i prezzi salgono e si guadagna stando fermi con azioni pagate con i mezzi propri oppure con il debito - diventeranno via via più improbabili, si diffonderanno gli investimenti dove si guadagna “al ribasso” - si vendono allo scoperto i titoli presi a prestito per ricomprarli a dei prezzi inferiori per, infine, renderli. Questa seconda modalità di comportamento dei mercati finanziari – quella “al ribasso” - non si palesa ancora.

3 - conclusioni

Non abbiamo motivo per cambiare la nostra opinione – i rendimenti compressi spingono a comprare le azioni care – quantomeno nel brevissimo termine.

In particolare, per chi volesse seguire questa combinazione di mercati cari che non flettono, ricordiamo che la borsa europea è più attraente di quella statunitense, mentre le borse periferiche facenti parte dell'Unione Europea sono più attraenti delle altre anche nel caso di un rialzo moderato dei tassi.

© Riproduzione riservata