Ribadiamo e complichiamo quanto detto poco tempo fa (1). I mercati finanziari sono da qualche tempo nella fase dell'auto-compiacimento, perché non vedono dei rischi significativi all'orizzonte. Si ha così il mercato delle azioni in salita, quello delle obbligazioni stagnante, e, infine, quello del rischio percepito, come misurato dall'indice VIX, sui livelli minimi da molti anni.

1 – siamo nell'autocompiacimento

Nei periodi di auto-compiacimento scende l'avversione al rischio e dunque crescono gli investimenti (obiettivamente) più rischiosi, che sono percepiti (soggettivamente) come poco rischiosi. Perciò i portafogli - caricati appunto di titoli rischiosi percepiti come non rischiosi – diventano vulnerabili qualora il rischio tornasse a palesarsi. Questo ciclo – a) scende il rischio percepito b) aumentano gli investimenti rischiosi c) che preparano il terreno della crisi quando cambiano le aspettative - ha un nome, quello del primo economista che lo ha formalizzato: il “Minsky moment” (2).

Abbiamo oggigiorno dei segnali che questo ciclo si stia formando? Sì: la crescita degli investimenti fatti a debito (ossia, investo con i soldi presi a prestito) e le posizione nette positive (ossia, le posizioni che scommettono su un rialzo dei mercati meno quelle che scommettono su una discesa). I numeri relativi al debito e alle posizioni nette si trovano qui (3). Anche gli ETF con concentrazioni assurde è un segnale di euforia (4). In questo ciclo di euforia si ha chi prende le distanze. Gli ETF con scommesse sul VIX in forte crescita sono, invece, un segnale di prudenza (5).

Quanto detto significa che i mercati finanziari correggeranno a breve? No, si sostiene solo che si stanno preparando le condizioni di una discesa in futuro. Preme ricordare che i mercati salgono per periodi molto lunghi, mentre scendono in poco tempo, ciò che ha delle spiegazioni non “psicologiche”, ma “razionali” (6). Oggi abbiamo i mercati mondiali nella fase di auto-compiacimento, dove i guadagni significativi nel campo delle obbligazioni sono molto difficili se non impossibili da ottenere, se si attende che i prezzi salgano, perché i rendimenti sono molto bassi e dunque non possono più scendere in misura significativa. In campo obbligazionario dei guadagni significativi si possono però ottenere lo stesso, se si innesca una crisi, ossia se i prezzi scendono (7).

2 – i mercati sono cari

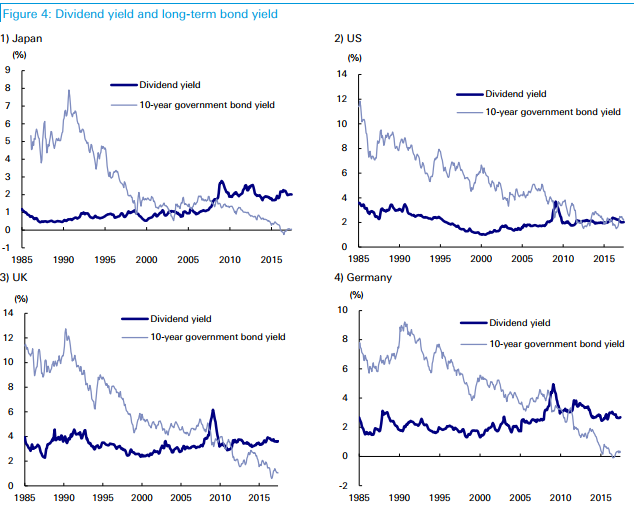

Le azioni oggi sono attraenti non tanto virtù propria quanto perché i rendimenti delle obbligazioni sono davvero bassi. Si pensa, infatti, che se il rendimento delle azioni e delle obbligazioni è simile - in realtà quello delle azioni è maggiore, mentre è simile negli Stati Uniti, allora le azioni vanno preferite perché renderanno in futuro ben più delle obbligazioni, assumendo che il dividendo possa crescere mentre la cedola è fissata. Il ragionamento sembra non fare una piega, in realtà è più fragile di quanto non sembri. Si ha un reddito per cassa (la cedola delle obbligazioni) ed uno che è per cassa solo per una parte (la parte per cassa è il dividendo, l'altra essendo il profitto trattenuto). I due redditi si equivalgono se sono entrambi per cassa, ossia se la parte dei profitti trattenuta e non distribuita è assicurata, in modo da diventare anch'essa certa. Ma l'assicurazione costa (8).

Fonte: https://ftalphaville.ft.com/longroom/files/Financial%20markets%20entering%20frothy%20territory.pdf

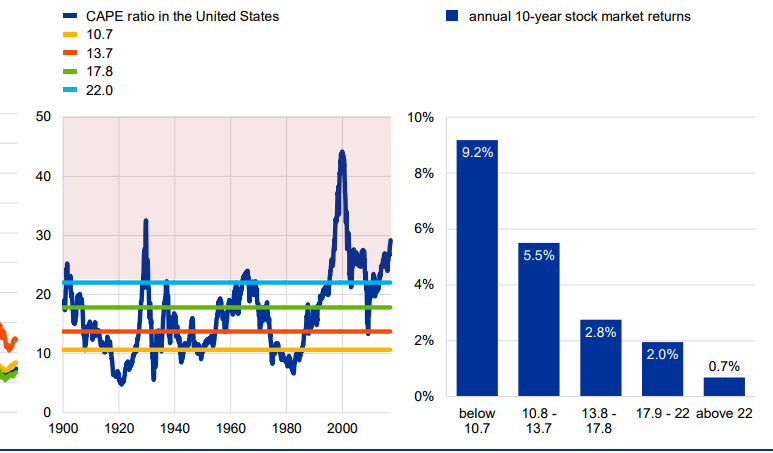

Perché affermiamo che le azioni sono attraenti non per virtù propria, ma per il rendimento compresso delle obbligazioni? Perché misurate “contro se stesse” le azioni sono care. Infatti, prendendo come riferimento il rapporto fra la capitalizzazione corrente e gli utili degli ultimi anni, con questi ultimi che sono ricalcolati in moneta corrente per avere omogeneità con la capitalizzazione, si ottengono dei rapporti. Il cosiddetto CAPE, il Cyclical Adjusted Price to Earning ratio. Calcolato questo rapporto, si passa a calcolare di quanto sono cresciuti i prezzi nel decennio successivo. Come si vede dalla tabella, tanto maggiore il CAPE, tanto minore è la crescita successiva. Una ovvietà, se vogliamo. Col CAPE che si ha oggi sulla borsa degli Stati Uniti, un CAPE maggiore di 22, la crescita che si dovrebbe avere su base annua è inferiore all'uno per cento. Naturalmente sempre che sia vero che le relazione passate prevarranno anche in futuro.

Link

3 - https://www.ft.com/content/6523b7ee-4868-11e7-919a-1e14ce4af89b

4 - https://www.ft.com/content/16e1ccf6-76bc-11e7-90c0-90a9d1bc9691

5 - https://www.ft.com/content/975ba6a6-7606-11e7-90c0-90a9d1bc9691

7 - Questo il meccanismo: le obbligazioni pagano una cedola che è fissa (poniamo, di 3 euro). Se i prezzi flettono da 100 euro a 90, il rendimento sale dal 3% (3/100) al 3,3% (3/90). A quel punto, ricomprando le obbligazioni vendute in precedenza, si ottiene un rendimento maggiore. Non solo, ma si sono guadagnati 10 euro sul prezzo (100-90), che possono essere reinvestiti al 3,3%.

© Riproduzione riservata