Da qualche tempo scrivendo l'asset allocation (come comporre le attività rischiose con quelle che non lo sono) ci accorgiamo che (con diverse sfumature) affermiamo le stesse cose. Non avendo ancora una valida ragione per cambiare opinione, ribadiamo quanto detto. La novità nella nota è che affrontiamo il settore immobiliare.

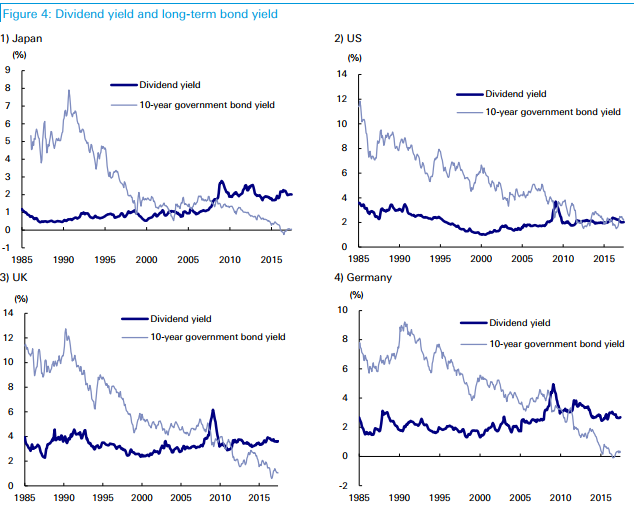

Il rendimento delle obbligazioni (cedola su prezzo) è basso come non mai, e questa anomalia nel mondo del reddito fisso spinge a comprare le azioni che rendono (dividendo su prezzo) altrettanto (Stati Uniti) o di più (Giappone, Regno Unito, Germania) – anche assumendo un dividendo invariato nel futuro. Non siamo perciò nella combinazione tradizionale dell'arbitraggio, quella per cui ci si sposta dalle attività ormai divenute care verso quelle meno care. Siamo in una nuova combinazione per cui ci si sposta dalle attività ormai carissime (le obbligazioni) verso quelle molto care (le azioni).

Questa combinazione favorevole alle azioni potrebbe però essere messa in seria discussione se i rendimenti delle obbligazioni, con la fine della grande recessione, salissero, così tornando sulle medie storiche, che ruotano intorno al tre-quattro per cento. A quel punto le obbligazioni renderebbero più delle azioni. Queste ultime - per restare attraenti - dovrebbero perciò mostrare una crescita robusta del dividendo. Un ritorno dei rendimenti storici delle obbligazioni però non si intravvede, perciò i mercati delle azioni continuano a salire.

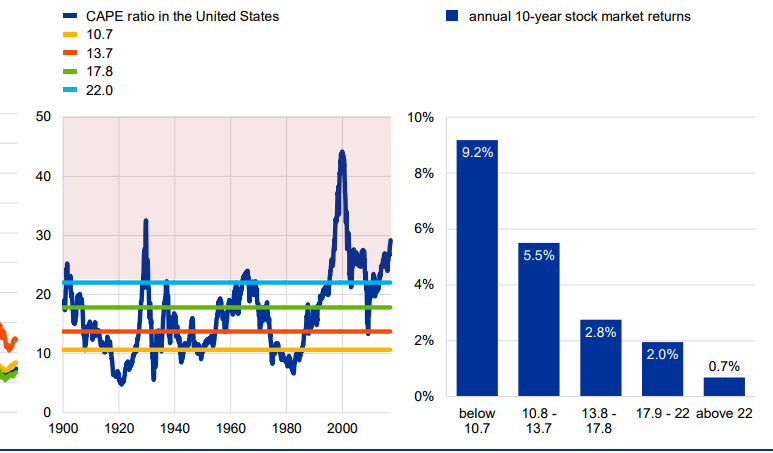

Perché sosteniamo la tesi che le azioni sono attraenti non per virtù propria, ma per il rendimento compresso delle obbligazioni? Perché misurate “contro se stesse” le azioni sono care. Infatti, prendendo come riferimento il rapporto fra la capitalizzazione corrente e la media mobile degli utili degli ultimi dieci anni, con questi ultimi che sono ricalcolati in moneta corrente per avere omogeneità con la capitalizzazione, si ottiene un rapporto, il CAPE, acronimo di Cyclical Adjusted Price to Earning ratio. Calcolato questo rapporto, si passa a calcolare di quanto sono cresciuti i prezzi nel decennio successivo a partire dai diversi rapporti CAPE calcolati. Come si vede dalla tabella, tanto maggiore il CAPE, tanto minore è la crescita successiva. Una ovvietà, se vogliamo: quanto più un'attività è cara (a buon mercato) tanto meno (più) crescerà. Col CAPE che si ha oggi sulla borsa degli Stati Uniti - maggiore di 22 - la crescita che si dovrebbe avere su base annua nei prossimi anni è inferiore all'uno per cento. Naturalmente sempre che sia vero che le relazione passate prevarranno anche in futuro.

Avendo per ora ben poco da aggiungere, passiamo ad un altro importante tema d'investimento, che svilupperemo meglio appena sarà possibile. I rapporti di rendimento rischio di lungo termine della liquidità, delle obbligazioni, delle azioni, e dell'investimento immobiliare, mostrano come le prime tre classi attività si dispongano “normalmente” - ad un minor rendimento corrisponde un minor rischio, mentre per l'ultima classe di attività ad un rendimento simile a quello delle azioni (quindi il più elevato) corrisponde un rischio decisamente minore (di quello delle azioni). Un'anomalia, perché, secondo la dottrina, le attività più redditizie sono quelle più rischiose.

I conti in moneta corrente sono stati fatti per i maggiori Paesi ricchi. Abbiamo qui sotto la media annua aritmetica (media nella tabella) e la media delle variazioni dalla media, la deviazione standard (volatilità nella tabella).

| Liquidità | Obbligazioni | Azioni | Immobili | |

| Dal 1870 | ||||

| Media annua | 4,62 | 6,13 | 10,88 | 11,93 |

| Volatilità | 3,36 | 8,54 | 23,25 | 10,55 |

| Dal 1950 | ||||

| Media annua | 5,4 | 7,22 | 12,95 | 13,01 |

| Volatilità | 4,02 | 9,27 | 25,41 | 9,59 |

Viva quindi il beneamato investimento immobiliare e abbasso la modernità delle azioni? No, un momento, perché bisogna entrare nel merito dei calcoli.

Per tutte e quattro le classi di attività abbiamo “il rendimento di periodo”. La cedola e il dividendo maturati vengono reinvestiti nel calcolo dell'indice delle attività mobiliari, mentre nel caso degli indici immobiliari abbiamo il reinvestimento dell'affitto - effettivo se l'immobile non è di proprietà, figurativo se è di proprietà. Nelle righe da tre a sei qui sotto abbiamo le variazioni (nominali) annuali (in media aritmetica) degli immobili, e nelle righe da sette a dieci delle azioni. L'affitto (var reddito) pesa più dei dividendi (var reddito) nel calcolo del rendimento complessivo. Di conseguenza, essendo gli affitti e i dividendi meno volatili dei prezzi, ecco che la volatilità complessiva dell'investimento immobiliare resta compressa.

| Dal 1870 | Dal 1870 | Dal 1950 | Dal 1950 | |

| Rendimento | Volatilità | Rendimento | Volatilità | |

| Var Prezzo | 5,86 | 11,21 | 7,27 | 9,78 |

| Var reddito | 6,45 | 2,8 | 6,11 | 2,60 |

| Var Totale | 12,31 | 11,85 | 13,38 | 10,52 |

| Prezzo/Totale | 48,00% | 48,00% | 54,00% | 54,00% |

| Var Prezzo | 6,79 | 22,95 | 9,27 | 24,98 |

| Var reddito | 4,24 | 1,86 | 3,83 | 1,88 |

| Var Totale | 11,03 | 23,43 | 13,08 | 25,61 |

| Prezzo/Totale | 62,00% | 62,00% | 71,00% | 71,00% |

Per approfondire sui mercati finanziari:

Per approfondire sul mercato immobiliare:

http://conference.nber.org/confer//2017/SI2017/EFGs17/Jorda_Knoll_Kuvshinov_Schularick_Taylor.pdf

© Riproduzione riservata