Le emissioni obbligazionarie rappresentano, insieme alle azioni quotate, la parte ampiamente preponderante dell’entità sovranazionale che comunemente si definisce “mercati finanziari”. Altre attività sono senz’altro importanti e nelle fasi di maggiore difficoltà (ovvero sempre) tendono ad ampliarsi sotto forme nuove ed accattivanti (oggi si parla di investimenti alternativi, nel passato esistevano altre definizioni più o meno fortunate) per cercare di soddisfare la costante richiesta di rendimenti da parte degli investitori. Ma restando comunque marginali rispetto alle due macro categorie azioni/obbligazioni.

Tornando ai mercati obbligazionari, possiamo utilizzare un interessante check-up di State Street per vedere la situazione attuale di questo lato del cielo in termini di rendimento a scadenza, di vita residua, di differenza di rendimento rispetto al titolo decennale americano (TBond) e, infine, di confronto con la media degli ultimi venti anni.

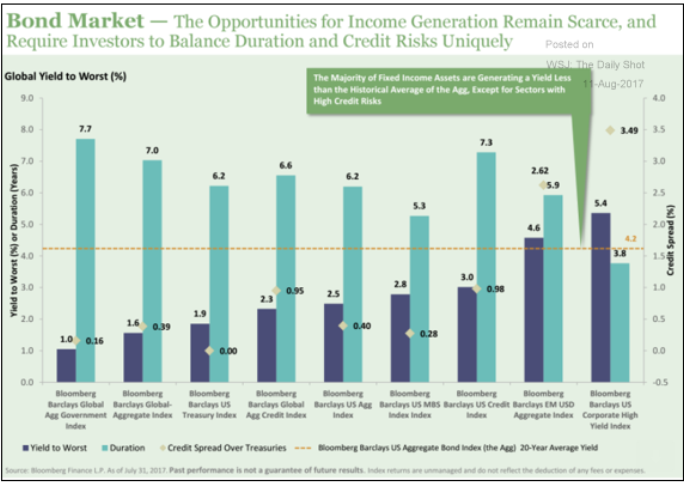

Partiamo dal fondo. Un indice molto popolato ed ampiamente utilizzato segnala un rendimento medio delle obbligazioni americane negli ultimi vent’anni superiore al 4%. Oggi sono solo due le tipologie di obbligazioni in grado di competere con questo valore, le obbligazioni dei mercati emergenti e le obbligazioni a maggiore rischio (le cosiddette High Yield).

Tutte le altre categorie di obbligazioni offrono rendimenti significativamente inferiori rispetto alla media storica, dal 3% delle obbligazioni corporate americane all’esiguo 1% delle obbligazioni governative globali. Ma non solo. Un altro aspetto da considerare riguarda al vita residua in quanto elemento che tende ad aumentare il rischio dell’investimento obbligazionario: maggiore la vita residua (tecnicamente Duration), maggiore il rischio di perdite in conto capitale e viceversa (per intendersi, il BOT ha vita residua bassissima, meno di un anno, e rischio nullo mentre il BTP con scadenza trentennale ha una lunga vita residua e un rischio di oscillazione del prezzo molto maggiore).

Oggi le obbligazioni governative globali, quelle che rendono il 1%, hanno una vita residua elevata, 7,7 anni, e superiore a qualunque altra classe obbligazionaria. Di poco inferiore, 7,3 anni, le obbligazioni societaria americane che rendono il 3%. Viceversa le obbligazioni High Yield, quelle che rendono il 5,4%, hanno una vita residua bassa, 3,8 anni. In mezzo ci sono le altre tipologie di emissioni, tutte con rendimenti ben inferiori alla media storica e vita residua elevata.

Per finire l’elencazione numerica anche la distanza attuale con il titolo decennale americano (cosiddetto Credit Spread) è elevato per le obbligazioni High Yield e Emerging Market mentre offre poca appetibilità nelle altre tipologie di obbligazioni. Alla fine, il succo di questa fotografia appare abbastanza paradossale.

Infatti, abbiamo le aree del mondo cosiddetto free-risk che in termini di rischio-rendimento sono molto poco appetibili dal lato rendimenti e particolarmente soggette alle oscillazioni dal lato del rischio. All’opposto, le obbligazioni per definizione rischiose (High Yield perchè prive di rating sopra la tripla BBB o appartenenti ai mercati emergenti) segnalano rendimenti appetibili a fronte di un rischio di oscillazione di prezzo molto inferiore.

© Riproduzione riservata