Da ormai molto tempo in sede di Asset Allocation sosteniamo la stessa tesi (1): il rendimento delle obbligazioni (cedola su prezzo) è basso come non mai, e questa anomalia nel mondo del reddito fisso spinge a comprare le azioni che rendono (dividendo su prezzo) altrettanto (Stati Uniti) oppure di più (Giappone, Regno Unito, Germania), anche assumendo un dividendo invariato nel futuro. Infine, affrontiamo il nodo del debito italiano a fronte delle elezioni del prossimo anno.

La finanza globale

Non siamo perciò nella combinazione tradizionale dell'arbitraggio, quella per cui ci si sposta dalle attività ormai divenute care verso quelle meno care. Siamo in una nuova combinazione per cui ci si sposta dalle attività ormai carissime (le obbligazioni) verso quelle molto care (le azioni). Questa combinazione favorevole alle azioni potrebbe essere messa in discussione se i rendimenti delle obbligazioni, con la fine della grande recessione, salissero, così tornando sulle medie storiche, che ruotano intorno al tre-quattro per cento. A quel punto le obbligazioni renderebbero più delle azioni. Queste ultime - per restare attraenti - dovrebbero mostrare una crescita robusta del dividendo, vale a dire dovrebbero mostrare, per reggere il confronto con le obbligazioni che sono tornate attraenti, una crescita robusta dei profitti.

Un ritorno verso i rendimenti storici delle obbligazioni non si intravvede ancora, perciò i mercati delle azioni continuano a salire.

**

L'ultima riunione della Banca Centrale degli Stati Uniti(FED) ha preso delle decisioni che possiamo definire “neutre” (2). La FED ha deciso di por fine alla politica di ultra espansione monetaria in vigore da un decennio.

L'ultra espansione monetaria era il frutto della convergenza di due decisioni: sui tassi e su gli acquisti di titoli. I tassi nulli che la FED richiedeva alle banche di credito ordinario schiacciavano i tassi che queste ultime richiedevano alla clientela. Un minor tasso, rendendo meno oneroso il debito, incentivava l'erogazione di crediti alle imprese ed alle famiglie. L'acquisto di titoli di stato – il maggior prezzo delle obbligazioni, dovuto alla domanda pubblica aggiuntiva, ne schiacciava il rendimento perché la cedola è fissa – riduceva il costo del debito pubblico, man mano che questo era rinnovato. La politica fiscale se finanziata con l'emissione di obbligazioni per la parte in deficit diventava perciò meno onerosa. L'acquisto di obbligazioni con “in pancia” i mutui ipotecari otteneva lo stesso effetto espansivo, perché i mutui che costavano meno. Insomma, l'economia (di tutti i Paesi sviluppati, dal momento che si è avuta la stessa politica nell'Unione Europea, in Giappone, e nel Regno Unito) ha ricevuto da un decennio una forte scossa positiva sul fronte del costo del credito e del costo finanziario della spesa pubblica.

Fatta la premessa, la domanda diventa: perché una politica così virtuosa è interrotta dalla FED? Banalmente, perché siamo usciti dalla parte peggiore della crisi e la medicina ormai serve molto meno. Ma c'è un ma. La parte interessante della decisione è, infatti, un'altra: è il modo attraverso cui la cura è interrotta. La FED ha dichiarato che alzerà i tassi in modo graduale nel corso del tempo, e che non rinnoverà (: non sostituirà i titoli in scadenza con nuovi titoli) tutti i titoli (di stato e ipotecari) che possiede. Insomma, abbiamo il film della politica ultra espansiva girato al contrario. Ma, attenzione, un film girato al contrario, e con prudenza. Se l'economia arrancasse e se il mercato dei titoli obbligazionari si trovasse in difficoltà, ecco che è già annunciato prima che ciò possa avvenire che il rialzo dei tassi sarà graduale e che la riduzione dei titoli in portafoglio sarà frenata.

**

In conclusione, i mercati finanziari sembrano poter continuare con l'andamento degli ultimi anni. Dal momento che – come è ragionevole (3) - né le migrazioni, né il terrorismo, né le rivolte possono farli deragliare, ossia dal momento che possono salire o scendere solo per dinamiche interne, se queste per ora non mostrano segni di capovolgimento (i tassi e i rendimenti che salgono), ecco che la tendenza maggiore (azioni in acquisto per effetto dei tassi e dei rendimenti bassi) potrebbe continuare.

Un siffatto movimento non può però durare, a meno di credere nell'esistenza del “moto perpetuo”. Perciò attenzione.

Per chi il ritiene che alla fine vi sia un rischio che è ancora ragionevole correre, allora, fra i mercati maggiori, quello dell'Unione Europea dovrebbe (al margine) essere più interessante (4), (5), così come potrebbero esserlo le obbligazioni dei Paesi emergenti (6).

2 - http://www.limesonline.com/notizie-mondo-oggi-21-settembre-catalogna-iran-quantitative-ending/101691

Grafici per circostanziare

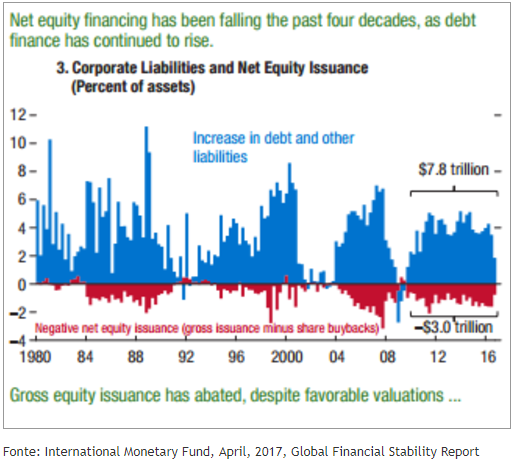

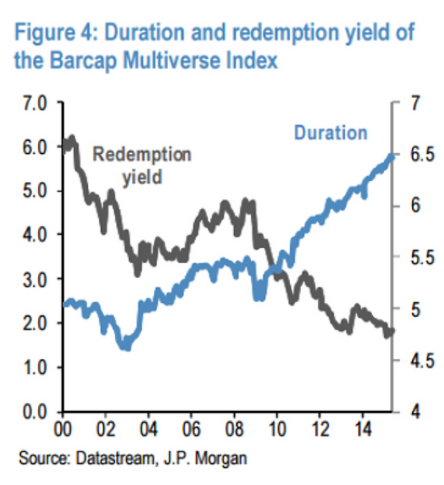

Il primo grafico, inserito il 27 settembre, mostra bene che cosa sta accadendo negli Stati Uniti. A fronte di una crescita del Margine Operativo Lordo pressochè nulla dal 2013, i prezzi hanno continuato a salire, dunque la azioni sono sempre più care. Si noti che un andamento simile si era avuto a cavallo del millennio. A questo proposito il taglio delle imposte societarie (1) porterebbe ad una crescita dei profitti, a parità di margine operativo (1). Oggi essi sono stimati (dall'indice dei profitti che si confronta con l'indice Standard & Poor's) per l'anno prossimo pari a 130 dollari ( e quindi se l'indice è a 2.600 punti, il rapporto Prezzo Utili è 20), e con il taglio dovrebbero passare a 145, ossia una variazione superiore al 10%. Il settore che paga meno imposte è quello tecnologico, e quindi è quello che meno ne beneficierebbe, mentre quello che ne paga di più è quello energetico, e quindi è quello che ne beneficierebbe in maggior misura (2). Il secondo grafico, anch'esso inserito il 27 settembre, mostra come le imprese statunitensi comperino le proprie azioni e distribuiscano diventi per ammontari maggiori ai nuovi capitali di rischio chiesti al mercato. Si noti anche l'eplosione dell'indebitamento. Entrambi i grafici mostrano la "fragilità" della borsa statunitense. Il terzo grafico, inserito il 28 settembre, mostra come le obbligazioni abbiano dei rendimenti alla scadenza sempre minori a fronte di una durata finanziaria maggiore. Meno di venti anni fa, il rendimento delle obbligazioni – misurato con un indice che ne include oltre venti mila emesse sia dai Tesori sia dai privati – era del sei per cento, mentre oggi è del due per cento. Sempre all'inizio del millennio la vita residua di queste obbligazioni era di cinque anni, mentre oggi è di sei anni e mezzo. Perciò all'inizio del millennio il guadagno obbligazionario sarebbe stato dopo cinque anni del trenta per cento (6% x 5 = 30%). Oggi, invece, è del tredici per cento in sei anni e mezzo (2% x 6.5 = 13%). Ciò che ha delle implicazioni rilevanti. Si abbia un portafoglio diviso a metà fra azioni e obbligazioni. Con i rendimenti di una volta e la vita residua di una volta, si poteva compensare una caduta dei prezzi delle azioni che fosse dopo cinque anni anche del 30%, mentre oggi in sei anni si copre a malapena il 15%. Altrimenti detto, non abbiamo una buona protezione dal rischio azionario, ottenuta con titoli poco rischiosi.

1 - Le imposte sul reddito negli Stati Uniti sono - contrariamente ad una convinzione diffusa - molto progressive, ossia "i ricchi" sono all'origine di quasi tutto il gettito fiscale delle famiglie: http://noisefromamerika.org/articolo/se-tassassimo-solo-ricchi. Per intendere la logica statunitense retrostante le loro imposte sulle famiglie: "Se tasso il ricco per redistribuire al povero, creo un incentivo perverso sia per il povero che per il ricco: al margine entrambi preferiscono lavorare di meno, ergo produrre di meno, ed il benessere nazionale nel complesso diminuisce. In base a questo ragionamento Reagan decise di invertire la rotta della politica fiscale. In questi ultimi trent’anni di graduale diminuzione della pressione fiscale, le entrate fiscali sono aumentate. In parte questo può essere dovuto alla crescita economica generale ma, dato che il carico fiscale pesa sempre di più sul 20% più ricco, questo aumento sembra dovuto soprattutto al fatto che i ricchi stanno diventando sempre più ricchi. Gli Stati Uniti hanno raggiunto il massimo di progressività fiscale tassando di meno il ricco, quasi proprio non tassando per niente la middle class, e fregandosene dell’impatto sulla disparità di reddito che questo sistema fiscale ha. Al contrario, per l’ideologia socialista la progressività fiscale è invece vista come il mezzo per raggiungere il vero fine, che è la riduzione della disuguaglianza economica: tasso di più il ricco per redistribuire al povero. Questa è una scelta di politica fiscale che dipende da ciò che sta a cuore al policy maker (e dell’elettorato che lo elegge). Ma qual è il fine ultimo? È il benessere in termini assoluti o il benessere relativo al mio vicino di casa? Se il fine ultimo è ridurre l’ineguaglianza, allora pur di ottenere una varianza minore (meno divario tra il ricco e il ceto medio) finisco per tassare di più il ricco. Ma facendo così rischio di far meno cassa e mi tocca compensare col tassare anche il ceto medio, riducendo così anche il reddito medio e mediano. Se invece la disuguaglianza non mi interessa, più abbiente è il ricco, e meno devo far cassa sulle spalle della middle class, che in termini assoluti alla fine può ritrovarsi messa meglio di prima".

2 - https://www.ft.com/content/18b1db26-a389-11e7-9e4f-7f5e6a7c98a2

Il Quantitative Ending

Gli investitori di qualunque dimensione e tipo sono quotidianamente occupati ad individuare non solo le migliori opportunità ma anche, o forse soprattutto, a tentare di schivare le insidie che i mercati finanziari celano e che possono manifestarsi improvvisamente ed inaspettatamente. A volte i timori si propagano e diventano vere e proprie fobie, non sempre giustificate e che possono anche sparire in un lampo. Uno di questi timori sembra riguardare l’idea sempre più diffusa che la fine del Quantitative Easing (QE) da parte della Banca Centrale Europea (BCE) possa avere un impatto negativo sulle obbligazioni governative italiane. Questo il ragionamento: avendo la BCE inondato di liquidità il sistema bancario e finanziario comprando titoli governativi dell’area euro, la fine ormai dichiarata di questo processo, per quanto lenta e guidata, comporterà per i paesi più indebitati come l’Italia un impatto negativo proporzionale al beneficio ottenuto.

-- La prima obiezione si basa sull’ammontare delle obbligazioni italiane acquistate dalla BCE, valore percentualmente inferiore a quasi tutti gli altri paesi dell’area euro - Lettera economica, “I limiti agli acquisti di titoli di Stato I,II”- (1), (2). Ricordiamo che Olanda, Portogallo, Finlandia e Germania sono ad oggi i maggiori beneficiari in termini di quantità, con quote prossime al limite del 33% fissato dalla BCE rispetto al 20% dell’Italia.

-- La seconda obiezione la racconta Nomura (European Rates Insights, “Italy: Debt sustainability in tapering era”). Tra il 1998 e il 2016 le fasi di incremento del debito pubblico italiano hanno coinciso con la discesa del Prodotto Interno Lordo nominale (ovvero calcolato sommando alla variazione del PIL reale l’inflazione) mentre le fasi di riduzione hanno coinciso con la crescita del PIL nominale.

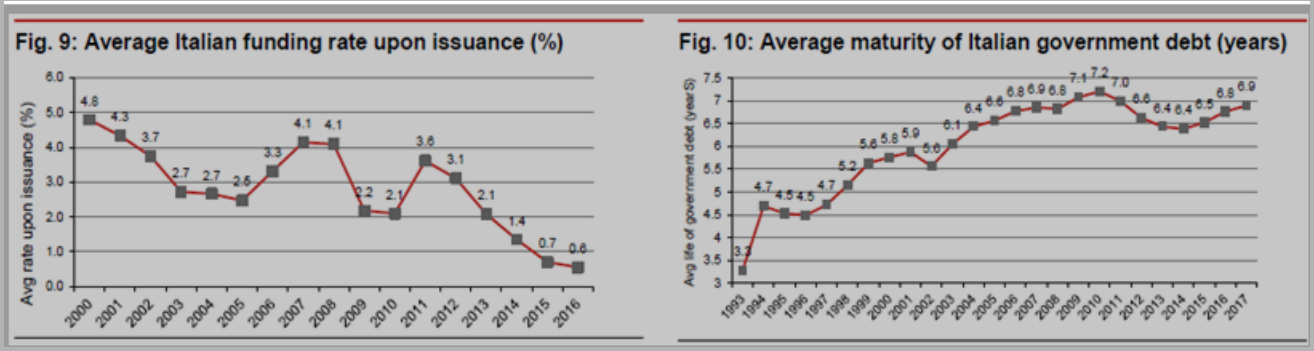

Diversa la dinamica del costo del debito in quanto l’impatto dell’onere per interessi si è costantemente ridotto, avendo l’Italia beneficiato particolarmente del QE grazie al forte calo dei tassi. Se nel 2011 il Tesoro italiano ha emesso titoli a tasso fisso pagando mediamente il 4,37%, cinque anni dopo il costo era sceso all’1% ed oggi è all’1,34%. Nello stesso tempo la vita media dei nuovi titoli emessi è passata da sei anni e mezzo a quasi nove anni, portando la vita media della totalità delle emissioni in circolazione prossima ai sette anni.

Questi sono effetti benefici di lunga durata che non sono in grado di essere scalfiti da tensioni reali o immaginarie di breve periodo. Forse si può obiettare che si sarebbe potuto (e si può ancora) allungare ulteriormente la scadenza delle emissioni, come hanno fatto tutti i paesi soggetti al QE sfruttando le opportunità offerte dalla BCE. La Repubblica d’Austria è arrivata ad emettere un titolo con scadenza secolare e altri paesi, tra cui l’Italia, hanno collocato emissioni cinquantennali.

Per questo motivi non è ragionevole ipotizzare che il tapering (la fine del QE) possa avere un impatto negativo sul rendimento dei titoli di Stato italiani mentre potrebbe persino verificarsi un effetto favorevole rispetto ad altri emittenti governativi. Questa seconda e positiva eventualità è soggetta alle variabili che oggi maggiormente sono importanti per il percorso di rientro del debito pubblico italiano ovvero la crescita del Prodotto Interno Lordo e il contenimento delle spinte inflazionistiche.

La finanza globale e Grafici per circostanziare sono di G.Arfaras, mentre Quantitative Ending è di S. Puppini

Avvertenza: Lettera Economica (su www.centroeinaudi.it) è un sito di ricerca sull’economia dei mercati finanziari. In nessun modo le sue previsioni vanno intese come un invito a trasformarle in investimenti. Il Centro Einaudi declina ogni responsabilità per le conseguenze che possono essere arrecate agli utenti per danni o perdita di profitti. I contenuti pubblicati non rappresentano né un incitamento o un’offerta di acquisto o vendita, né un incitamento o un’offerta a effettuare transazioni o atti giuridici. Sono forniti esclusivamente a titolo informativo e possono essere modificati dalla redazione di Lettera Economica in qualsiasi momento senza preavviso. I contenuti messi a disposizione non costituiscono raccomandazioni per le decisioni d’investimento. Gli investimenti finanziari vanno scelti a livello individuale, tenendo presente che il rischio non è eliminabile e decidendo in anticipo l’orizzonte temporale cui fare riferimento.

© Riproduzione riservata