Sono arrivati gli stress test. Il settore bancario europeo anche dopo i risultati dello stress test resta debole. L'altro settore che resta debole è quello petrolifero. Le borse sono ferme da un anno e sono "zavorrate" dal settore bancario e da quello petrolifero, che peraltro stanno perdendo da molto tempo importanza (relativa) nell'economia.

Una prima nota a margine. L'indice mondiale delle azioni si trova allo stesso livello dello scorso anno. I due avvallamenti che si notano nel primo grafico in fondo al testo sono quello che è seguito alla flessione delle borsa cinese (agosto 2015), e quello che è seguito alla flessione del prezzo del petrolio (febbraio 2016). Insomma, si è avuta una volatilità molto elevata a fronte di un rendimento finale nullo. Tenendo poi conto dei rendimenti negativi (Area-euro detta virtuosa e Giappone) o quasi nulli (Area-euro detta viziosa e Stati Uniti) delle obbligazioni emesse dai Tesori, i portafogli finanziari non hanno potuto che mostrare dei risultati (mediani) molto modesti. Infine, i due settori che hanno “zavorrato” i mercati finanziari nel corso dell'ultimo anno sono quelli che mostrano ancora degli andamenti modesti: il settore bancario e quello petrolifero.

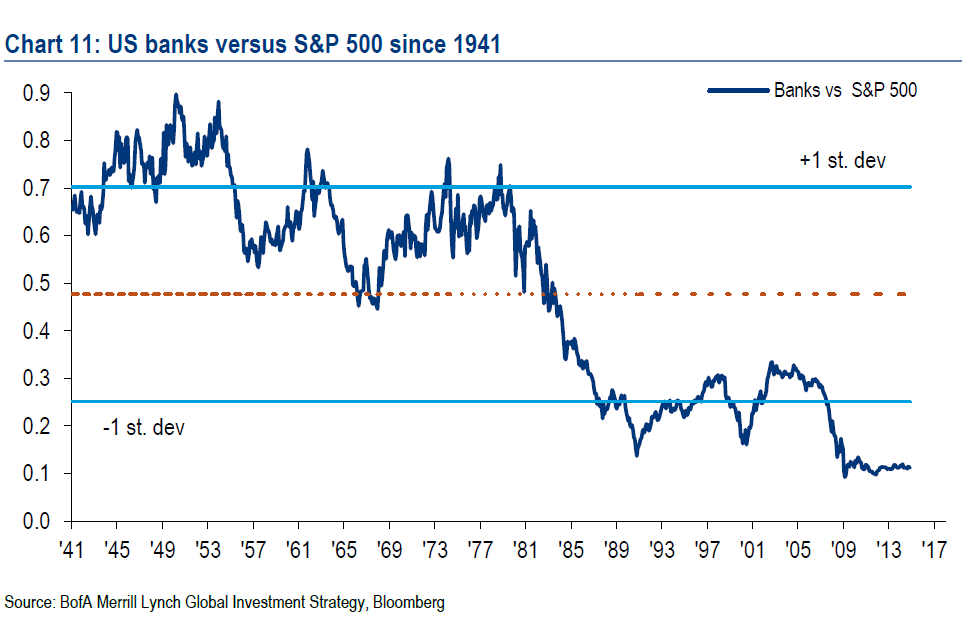

Una seconda nota a margine. Se prendiamo l'indice delle banche e lo confrontiamo con l'indice generale - il secondo grafico in fondo dopo il testo - della borsa che riflette meglio di altre la dinamica economica, ecco che si scopre che ormai da decenni le banche vanno peggio. Ogni tanto le banche vanno meglio, ma la loro caduta tendenziale (relativa alla media degli altri settori) è palmare. L'indice bancario e quello di riferimento sono quelli statunitensi. Un fenomeno simile - la caduta dell'importanza relativa di un settore rispetto agli altri - la si osserva anche in campo petrolifero. Si ha sempre più PIL per unità di petrolio consumata. Ossia, il consumo di petrolio cresce, ma meno di quanto cresca l'economia. I numeri si trovano qui:

http://data.worldbank.org/indicator/EG.GDP.PUSE.KO.PP?end=2013&start=1990&view=chart

Una terza nota a margine. Se si esclude la prima guerra del Golfo, la correlazione fra l'andamento delle borse e del prezzo del petrolio è stata di modesto momento. Cambia tutto dal 2014, da quando il petrolio è flesso dai 100 dollari al barile fino ai 25 per poi rimbalzare a 50 e tornare a 40. La cosa curiosa è la crescita della correlazione fra il prezzo del petrolio e quello delle azioni tecnologiche, ossia le azioni di un settore che poco ha a che fare col prezzo del petrolio. I grafici si trovano qui:

http://blog.gavekalcapital.com/?p=11493

Gli stress test

Sono arrivati gli “stress test”. Si simula una crisi (il PIL che si riduce rispetto al suo andamento normale, i rendimenti delle obbligazioni che salgono e quindi i prezzi scendono, il costo della raccolta sale) e si vede quando patrimonialmente forte deve essere una banca europea per reggerla. Se non la regge, ecco che la banca deve varare degli aumenti del capitale, e, come estrema ratio, coinvolgere gli obbligazionisti subordinati. Se, a fronte dei risultati negativi di uno stress test, una banca facesse nulla, allora il mercato si cautelerebbe vendendo le sue azioni e chiedendo dei rendimenti maggiori sulle sue obbligazioni, ciò che la manterrebbe in una situazione di crisi. Insomma, gli stress test pesano sia che si decida di seguire quanto indicano, sia che si decida di far nulla. Gli stress test sono perciò un evento che obbliga il mercato finanziario a fare i conti con un problema.

In Italia si ha il problema dei cattivi crediti. Si hanno due modi per tirar fuori le banche dalla trappola dei cattivi crediti. Un bail-out, quindi un intervento pubblico, oppure un bail-in, quindi un intervento da parte degli azionisti e degli obbligazionisti subordinati della banca in crisi. I primi dovrebbero sottoscrivere gli aumenti del capitale per non vedere diluita la propria quota di controllo, i secondi potrebbero trovarsi con le obbligazioni che perdono di valore. Nel caso delle obbligazioni subordinate, si toccherebbero gli interessi della clientela “minuta”, che è molto numerosa e vota alle elezioni. Un bail-out, invece, scarica sui contribuenti, che sono decine di milioni, il costo del salvataggio, con ciò occultandone il costo. La scelta per mettere in carreggiata la banca italiana messa peggio è quella del bail-in degli azionisti, del salvataggio degli obbligazioni subordinati, e di un aiuto pubblico indiretto per assorbire i cattivi crediti a un prezzo accettabile.

Tempo fa in Italia si pensava che i cattivi crediti fossero recuperabili fino al 40% del valore facciale, ma dopo la crisi delle quattro banche minori delle scorso anno, questo numero è passato al 20%. Se il prezzo lo stabilisce il mercato, le banche – con i cattivi crediti valutati al 20% - si troverebbero a dover accantonare di più. Se, al contrario, il prezzo fosse stabilito indirettamente dal potere politico coadiuvato dalle prese di posizione dell'industria finanziaria nazionale, ecco che una differenza positiva di prezzo rispetto a quello del mercato emergerebbe. I cattivi crediti potrebbero essere valutati almeno al 30% del loro valore facciale.

Gli effetti collaterali della caduta del prezzo del petrolio

Se il prezzo del petrolio scende, si riducono i ricavi dei produttori. Molti produttori finanziano lo stato sociale con i proventi del petrolio. Quelli ricchi in partenza possono reggere il basso prezzo del petrolio perché vendono le ricchezze accumulate (come l'Arabia Saudita, e gli Emirati), ma per gli altri che hanno popolazioni numerose e una ricchezza accumulata modesta o nulla (come la Russia, l'Iran, il Venezuela), le cose si mettono diversamente. Questo è l'impatto politico del petrolio debole. Si ha poi – sempre con il prezzo del petrolio che scende - anche l'impatto finanziario. Le imprese petrolifere sono molto indebitate (soprattutto quelle statunitensi che estraggono il petrolio frantumando le rocce) e dunque si trovano a dover pagare gli interessi e le cedole con redditi calanti. Si ha perciò il fenomeno già osservato mesi fa. Pur di ricavare il possibile per quanto questo sia poco, i Paesi produttori con costosi stati sociali, vendono, così indebolendo il prezzo del petrolio. Le imprese petrolifere pur di pagare gli interessi e le cedole – e quindi per evitare di diventare dei cattivi soggetti finanziari – e pur di pagare i dividendi – spesso i loro grandi azionisti sono gli Stati e i fondi pensione - riducono gli investimenti. I mancati investimenti naturalmente indeboliscono l'indotto.

Come mai il petrolio non riesce a salire (1)? La caduta – da 100 dollari al barile a 25 - è stata il frutto della sovra produzione. La risalita – da 25 a 50 - doveva essere il frutto dell'attesa di un congelamento – ossia la produzione di petrolio che resta invariata nell'attesa che la domanda assorba l'offerta stabilizzando i prezzi - della produzione, decisione che doveva essere presa in aprile durante la riunione dei Paesi produttori – OPEC più la Russia - di Doha. A Doha, invece, non è stata presa alcuna decisione sul congelamento, perché gli Iraniani non si sono presentati ed i Sauditi hanno dichiarato che senza un accordo corale non si poteva parlare di congelamento. Il prezzo del barile a quel punto doveva cadere, proprio come avvenuto nelle prime ore di apertura del mercati, poi, invece, si è stabilizzato, ed, infine, è risalito. Ed è risalito per una carenza temporanea di offerta, dovuta a scioperi, incendi e via dicendo (il grafico lo si trova qui: 2). Carenza di offerta che è andata poi ad esaurirsi ed il prezzo è tornato a 40 dollari al barile.

2 - http://www.centroeinaudi.it/lettera-economica/articoli-lettera-economica/asset-allocation/4442-asset-allocation-giugno-2016.html

© Riproduzione riservata