L'”austerità” da qualche anno è entrata nella vita di tutti i giorni. L'Austerità va intesa come Continenza che si contrappone alla Smoderatezza? L'Austerità va intesa come Misura che si contrappone alla Sregolatezza? L'Austerità è, alla fine, un ritorno all'Ordine? Già, ma che cos'è l'Ordine? Messo mai che si giunga a definire il significato del sostantivo, resta il quesito della sua applicazione in campo economico. L'Austerità si legittima con i Numeri (Debito/PIL, Deficit/PIL, Spread, eccetera), perciò i Numeri vanno visti come entità libere dalle passioni e dagli interessi degli umani e perciò dotati di Verità. I numeri – per essere legittimi – debbono essere Fatti incontrovertibili e non Interpretazioni opinabili. Già, ma è proprio così? Si potrebbe andare avanti con il gioco dei rimandi. Quel che preme sottolineare è come l'Austerità sia un argomento piuttosto sfuggente oltre che complesso. Di seguito - in quattro puntate - si prova a sbrogliare la matassa.

Partiamo dalla parte noiosa, quella contabile, di cui si deve avere conoscenza se si vuole discutere di austerità. Mostriamo poi i nodi da sciogliere nel campo delle politiche fiscali. Nodi che non si risolvono in sede tecnica, perché non si ha un punto di vista condiviso. Si ha, infine, il nodo della politica monetaria. Che cosa potrebbe accadere se i rendimenti del debito pubblico salissero? Ci chiediamo se non non ci sia dell'altro da prendere in considerazione: perché la politica nell'Europa continentale è così “grigia”, e perché si vuole il controllo dei debiti dei diversi paesi dell'euro-area? La conclusione è che un rilancio fiscale può esserci solo a condizione che i debiti pubblici siano sotto controllo. A questo punto l'Austerità si mostra come un processo storico che parte da lontano. La crisi del 2011 è il passo successivo. E' la prova di laboratorio di molte delle cose discusse. Si parte dalla confutazione che possano esserci dei complotti funzionanti. Se non ci sono i complotti allora si torna al processo storico. Si mostra come il famigerato spread abbia degli aspetti molto tecnici e poco mediatici. Le polemiche sulla spesa pubblica più o meno elevata richiedono un chiarimento contabile: la spesa tradizionale – quella per il funzionamento della macchina statale - pesa più o meno allo stesso modo nei diversi paesi. E' quella per lo Stato Sociale che è diversa. La spesa pubblica italiana è elevata per effetto della spesa per pensioni. Si discute, infine, di sistemi a ripartizione e ad accumulazione. Il pamphlet termina con delle considerazioni di natura generale.

Prima parte: non solo contabilità

1 - Del ridurre il debito pubblico

2 - Dei vincoli di Maastricht

3 - Del pareggio di bilancio

4 - Austeri e non

5 - Due politiche fiscali

6 - Il costo compresso del debito

7 – Digressione sull'evasione fiscale

Sintesi della prima parte

Seconda parte: l'Europa del Dopoguerra

8 – La scelta del grigiore

9 - Come arrivare ad un bilancio unico

10 – La sovranità perduta: il caso della Grecia

Sintesi della seconda parte

Terza parte: la crisi del 2011 e il sistema pensionistico

11 – Complotti

12 – Lo spread “giusto”

13 - Il “vero” peso del settore pubblico

14 – Il nodo delle pensioni

Sintesi della terza parte

Conclusioni

15 – I processi storici non sono lineari

16 – Dalle parrocchie ai parametri

Sintesi della prima parte

Immaginiamo il debito pubblico come l'acqua in una vasca da bagno (lo stock) e il deficit come l'acqua che esce dal rubinetto e dallo scolo (il flusso). La vasca si riempie o si svuota a seconda di come vanno le cose fra il rubinetto e lo scolo. Se il saldo primario è positivo – se le uscite non finanziarie sono inferiori alle entrate – ecco che si apre lo scolo e il debito si riduce. Avanza però il pagamento degli interessi – il rubinetto. Se questo è eguale al surplus primario il rubinetto riempie la vasca tanto quanto lo scolo la svuota – e il debito resta eguale. Se il pagamento degli interessi è maggiore del surplus primario, il rubinetto riempie la vasca più di quanto lo scolo la svuoti – e il debito cresce. In Italia lo scolo è aperto, ma non è molto largo, mentre il rubinetto getta ormai poca acqua nella vasca grazie alla compressione dell'onere del debito. La tentazione in Italia, avendo il debito sotto controllo, diventa quella di fare poco, perché il più è stato fatto. Il rischio però c'è: se il costo del debito risale (il rubinetto alza il gettito d'acqua), in assenza di uno scolo largo (un surplus primario adeguato), si può avere di nuovo una crisi. Si deve continuare con l'austerità – ossia con le politiche fiscali non espansive, aspettando che maturino i suoi frutti “virtuosi”, oppure la si può “addolcire” con delle politiche espansive? Secondo i seguaci dell'austerità il debito pubblico “non va e viene”, ma cresce sempre, perché è il luogo dove si materializza il consenso. Perciò i deficit vanno congelati per impedire che alimentino dei debiti ingestibili. Secondo i critici dell'austerità esiste una ricetta per la quale il debito che cresce sempre può persino andare sotto controllo: la crescita spinta dal deficit può, infatti, essere maggiore del debito che la ha finanziata. E' molto difficile scegliere fra le due ricette sulla sola base di considerazioni economiche. E qui arriva la politica.

Sintesi della seconda parte

Alla fine dell'ultima guerra si giunge alla conclusione che i sistemi vadano “de-nazionalizzati” e quindi privati dal rischio di avere dei “duci”. La scelta è quella del “grigiore” politico al cuore di un sistema che combina il liberalismo classico con lo Stato Sociale. Decenni dopo il sistema è dotato di una moneta unica – l'euro. Per avere un sistema funzionante si debbono avere i bilanci pubblici dei diversi paesi in pareggio. In questo modo il debito pubblico di ciascuno non cresce. Lo scopo è quello di avere un bilancio in comune che può, invece, andare in deficit – proprio come funziona il sistema statunitense. La cessione di quote di sovranità è una scelta fatta da molto tempo. Un caso esemplare del conflitto fra Sovranità e Democrazia in un paese in via di modernizzazione è quello greco. Nella sintesi della prima parte avevamo sostenuto che è molto difficile scegliere fra le due ricette di politica fiscale (Fiscal Compact versus Fiscal Growth) sulla sola base di considerazioni economiche. L'analisi politica ci porta a dire che il Fiscal Compact ha già un retroterra solido, mentre il Fiscal Growth può essere abbracciato solo se tutti sono d'accordo.

Terza parte: la crisi del 2011 e il sistema delle pensioni

11 – Complotti

I mercati finanziari per la maggior parte del tempo oscillano senza che un gran significato, ossia oscillano entro una deviazione standard (la media delle oscillazioni dalla media). Un più uno per cento o un meno uno per cento sono un'oscillazione normale (ossia entro la deviazione standard) e perciò priva di contenuto informativo.

Una televisione per persone “perfettamente informate” direbbe - in presenza di queste oscillazioni normali: “oggi non è successo niente, grazie a domani”. Questo però annoierebbe lo spettatore non “perfettamente informato”, ossia quasi tutti. Sia in condizioni normali sia quando davvero accade qualche cosa di importante, il sistema mediatico, quando si occupa di mercati finanziari, è per così dire enfatico. L'enfasi è quella di esagerare gli avvenimenti, oppure, in alcuni casi come nel 2011, di cercare una spiegazione che tiri in ballo i complotti. Questi ultimi sono le operazioni che imbastiscono i cosiddetti “poteri forti”, il cui scopo non solo è arricchirsi ma anche di dominare il mondo.

Che cosa spiega la nostra propensione a drammatizzare? Secondo alcuni, la mentalità del cavernicolo. Un cavernicolo con la moglie racchia, tanti poppanti pelosi e un piccolo dinosauro al posto del cane, quando sente un rumore, pensa alla tigre. Ossia, non distingue i rumori e agisce subito in modo difensivo. Come dire, ha la massima avversione al rischio. Pensa che all'origine del rumore ci sia una tigre e non un coniglio. L'altra mentalità cavernicola sono gli eventi resi antropomorfi, ossia la ricerca di una causa degli eventi che abbia dei protagonisti umani, e questi sono solitamente i potenti malvagi che danneggiano con metodo gli innocenti poveri.

Tutto ciò accade, perché non siamo ancora capaci di ragionare da “statistici”, ossia siamo incapaci di accettare i movimenti casuali, che coinvolgono sia i malvagi sia gli innocenti. I fulmini lanciati dagli dei sono stati sostituiti dalle speculazioni della finanza.

I complotti sono però impossibili, perché bisogna controllare troppe variabili, oltre al fatto che i mercati contengono una grossa componente di casualità. E così nascono narrazioni del complotto, come quella di qualche tempo fa, ad opera di chi, confondendo la Deutsche Bank (una banca privata) con la Bundesbank (una banca centrale), ha immaginato un complotto contro l'Italia.

Che cosa era accaduto in realtà? Le banche tedesche erano piene di titoli tossici americani, perché i tedeschi saranno anche dei grandi produttori di automobili, ma non sono così furbi in altre cose. Non potendoli vendere perché non avevano un mercato, i tedeschi, per ridurre il rischio di portafoglio, hanno venduto i titoli italiani e comprato quelli tedeschi. I titoli tossici hanno un rating infimo, i nostri basso, e quelli tedeschi altissimo. Sbarazzandosi dei titoli italiani e sostituendoli con quelli tedeschi hanno alzato il rating medio. Costretti a tenere i titoli a rating infimo, perché invendibili, hanno alzato il rating medio vendendo i titoli a rating basso.

Il mondo è imprevedibile. I complotti sono perciò impossibili perché il mondo è troppo complicato e variabile. La prima guerra mondiale, a posteriori, appare inevitabile, però nessuno la voleva e nessuno pensava che scoppiasse: i prezzi delle obbligazioni della Russia, Francia, Inghilterra e Germania erano fermi alla vigilia dello scoppio della Grande Guerra, ossia i mercati non avevano previsto il dramma.

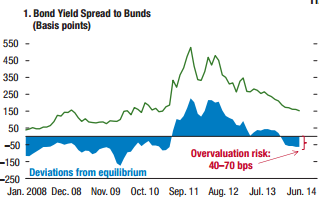

12 – Lo spread “giusto”

Si può misurare lo spread “giusto” e quindi stabilire quanto quello corrente “va oltre” lo spread giusto. Lo spread è la differenza di rendimento fra due titoli, e di solito, si confronta il titolo di un paese “vizioso” con quello di un paese “virtuoso”.

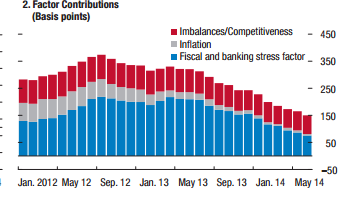

Quello giusto si calcola dividendolo in tre blocchi e dipende: 1) dalla capacità competitiva di un Paese, 2) dall'inflazione, 3) dalla tenuta del sistema bancario, e dalla dinamica del debito pubblico. Si misura così - combinando i tre blocchi - la differenza dello spread giusto fra l'Italia e la Germania.

Se lo spread corrente o effettivo e quello giusto sono eguali si ha la linea dello zero. Come si vede, prima del 2011 lo spread effettivo era inferiore a quello giusto, ossia l'Italia era giudicata meglio di quanto avrebbe meritato. Durante la crisi del 2011-2012 lo spread giusto era di 300 punti base, mentre quello effettivo era di 450 punti base. Quindi si avevano 150 punti base ingiustificati, ossia l'Italia era giudicata peggio di quanto avrebbe meritato. Oggi lo spread giusto è di 150 punti base circa.

Fonte: http://www.imf.org/external/pubs/ft/gfsr/2014/02/pdf/text.pdf

Come mai l'Italia oggi è giudicata meglio di pochi anni fa? Si osservino i succitati blocchi che contribuiscono a formare lo spread “giusto”. E' stato soprattutto il miglioramento dei conti pubblici e del sistema bancario a portare giù per la gran parte lo spread “giusto” da 350 punti base a 150.

Fonte: http://www.imf.org/external/pubs/ft/gfsr/2014/02/pdf/text.pdf

13 - Il “vero” peso del settore pubblico

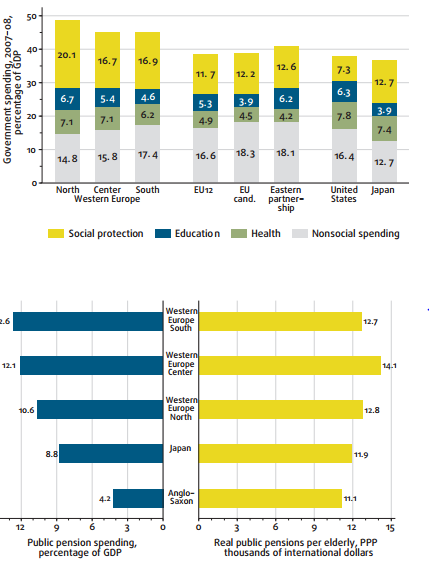

La spesa per lo “stato minimo” - Amministrazione, Ordine Pubblico, Difesa - è circa la stessa nei Paesi Sviluppati – è intorno al 15% del PIL. Passiamo allo “stato sociale”. La spesa per la Salute e l'Educazione è circa la stessa – è intorno al 15% del PIL. E' molto diversa la spesa sociale - Pensioni, aiuti a vario titolo – è intorno al 20% in Europa, sopra il 10% in Giappone, sotto il 10% negli Stati Uniti.

Se analizziamo le pensioni esse sono – pro capite e tenendo conto della Parità del potere d'acquisto e al netto del imposte – simili nei Paesi avanzati. Se quelle pro capite sono simili, non lo è la spesa complessiva. In Europa – ex Gran Bretagna - è sopra il 10%, in Giappone appena sotto, nei Paesi Anglosassoni sotto il 5%. Abbiamo perciò una popolazione che riceve una pensione dallo stato che è ben più numerosa in Europa.

Dal che si arguisce – tralasciando gli effetti della struttura demografica che influenza il fenomeno, ma non lo determina - che si ha prevalentemente un sistema a “ripartizione” in Europa (chi lavora paga le pensioni a chi si è ritirato attraverso l'intermediazione dello stato) e un sistema prevalentemente misto - a “ripartizione” e ad “accumulazione” (si versano delle somme che sono investite in via privata) - dalle altre parti. La maggior spesa pubblica dipende perciò dalla spesa pensionistica.

14 – Il nodo delle pensioni

Immaginate un sistema nel quale si riceve una pensione legata al reddito degli ultimi anni. Il reddito degli ultimi anni è quasi sempre maggiore del reddito medio, ossia è maggiore a quanto si è guadagnato facendo la media dei redditi da quando si è iniziato a lavorare. In questo modo ovviamente si va in pensione ricevendo un reddito maggiore dei contributi versati. Insomma, si riceve un “premio”. Come è sostenibile questo “premio”?

Si deve innanzi tutto avere un'economia dove è facile lavorare fino a un certa età, perciò un'economia con scosse modeste, dove l'occupazione non evapora, perché si ha un mutamento continuo delle tecnologie e l'arrivo improvviso di crisi importanti. Si deve poi avere una dinamica demografica favorevole: la popolazione giovane trova lavoro, con la popolazione giovane occupata che cresce più di quanto crescano quelli che escono dal mercato del lavoro e ricevono la pensione. Grazie a questa combinazione le pensioni superiori alla media dei contributi non pesano sul bilancio del sistema pensionistico, perché i giovani - sempre più numerosi che per di più lavorano in un'economia in forte crescita - trasferiscono parte del loro reddito agli anziani.

Questo sistema – detto delle pensioni di “anzianità” - non è puntualmente equo (si riceve più di quanto si versi) e non è nemmeno equo da un punto di vista intergenerazionale (i giovani che pagano le pensioni maggiori dei versamenti ai pensionati di oggi un giorno potranno essere “risarciti” solo se le condizioni economiche e demografiche saranno le stesse).

Questo era il sistema prevalente in Italia. Quando le cose si sono capovolte – allora più per effetto della demografia che per effetto della bassa crescita – ecco che si sono tentate le prime riforme, a partire dal governo Amato del 1992. Le riforme successive, quelle di Dini del 1995, lasciavano intatto il sistema iniquo delle pensioni di anzianità per chi era già in pensione, mentre per chi lavorava ancora il sistema delle pensioni di anzianità valeva se aveva già maturato un certo numero di anni (poco meno di venti). Da Dini in poi la pensione che sta maturando è perciò per alcuni per una parte di anzianità e per un'altra contributiva, mentre per altri, quelli che non avevano maturato i poco meno di venti anni di versamenti, è tutta contributiva.

Il sistema “misto” (anzianità e “contribuzione”, con questo secondo termine si intende dire che la pensione è calcolata su quanto si è effettivamente versato nel corso degli anni e non negli ultimi anni, quando si guadagna di più) sarebbe scomparso nei decenni per essere sostituito da un sistema tutto contributivo. Infatti, col tempo muoiono sia quelli che avevano la pensione tutta di anzianità sia quelli che la avevano mista, e dunque il sistema pensionistico nei decenni diventa tutto contributivo.

Col sistema di anzianità “puro” la pensione ammonta al 80% circa del reddito degli ultimi anni, con sistema contributivo si ha una pensione che ammonta a circa il 50% del reddito degli ultimi anni. L'iniquità – l'ottenere una pensione maggiore dei versamenti - è dunque pari a un 30% del reddito da pensione. La pensione di anzianità era un modo “improprio” per redistribuire il reddito – la redistribuzione era a carico dei giovani ed era quasi invisibile. Il modo “proprio”, infatti, è quello visibile delle aliquote IRPEF progressive.

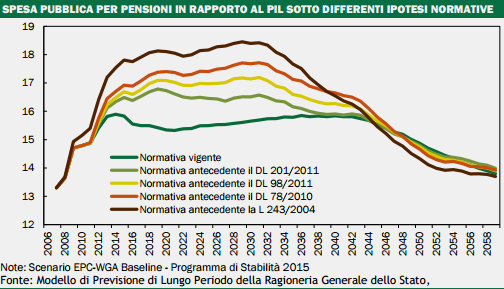

Il sistema che molto lentamente (e quindi con un basso costo politico – il sistema cambiato da Dini nel 1995 diventava totalmente contributivo addirittura nel 2040) sarebbe diventato tutto contributivo non ha retto l'urto della bassa crescita economica e della demografia negativa. Con la riforma detta Fornero si è provveduto ad accelerare la sua messa a punto.

Le pensioni contributive sono pari ai versamenti, ma con con alcuni cambiamenti. Se l'economia decresce, le pensioni vengono ritoccate (poco) all'ingiù, se la speranza di vita si allunga, esse vengono ritoccate (poco) all'ingiù. Insomma chi oggi si trova agli inizi della propria attività di lavoro sa che la sua pensione, che otterrà a quasi settanta anni, sarà pari al 50% del reddito degli ultimi anni, e che questo 50% potrà essere leggermente ritoccato all'ingiù se l'economia andasse male e se la popolazione diventasse più longeva.

Si noti quanto il sistema vigente – quello “equo” - sia molto diverso da quello inventato nel secondo dopoguerra – quello “iniquo” -, quando si aveva una pensione di molto maggiore ai versamenti per di più ottenibile a quasi sessanta anni. L'Italia delle pensioni di anzianità era una “pacchia” per i pensionati, quella delle pensioni contributive chiede ai giovani, se vogliono avere un reddito maggiore da anziani, una previdenza aggiuntiva (nella forma di assicurazioni, fondi pensione, ecc), ossia chiede loro - per alzare il tenore di vita quando saranno anziani - un maggior risparmio, che è come dire una minore propensione al consumo.

Chiediamoci sotto quali condizioni un sistema a ripartizione di natura contributiva – quello ormai vigente – sia meglio o peggio di un sistema ad accumulazione - per chi volesse una pensione “pingue”.

La risposta è che il sistema ad accumulazione rende di più di un sistema contributivo se il tasso di interesse è maggiore della crescita economica. L'affermazione richiede una articolazione di tipo formale.

Ecco il ragionamento per il sistema a ripartizione: 1) i giovani lavorano e pagano la pensione agli anziani; 2) si ha il monte salari (WN) da cui viene effettuato un prelievo (t) che paga la pensione agli anziani; 3) supponiamo che l'economia cresca per il solo aumento della popolazione, ossia assumiamo che la produttività – il prodotto per occupato - non cresca; 4) le pensioni saranno eguali al Monte Salari (WN), che è cresciuto come la popolazione (n), da cui è effettuato il prelievo (t).

Ecco il ragionamento per il sistema ad accumulazione: 1) i giovani lavorano ed accumulano la pensione per quando saranno anziani; 2) si ha il monte salari (WN) da cui viene effettuato un accantonamento (t) che viene investito al tasso di interesse vigente (r); 3) supponiamo per ora che l'economia cresca per il solo aumento della popolazione, ossia assumiamo che la produttività – il prodotto per occupato - non cresca; 4) la pensione finale sarà eguale ai versamenti (t) che cumulano un interesse (r) lungo tutto l'arco temporale dei versamenti.

Se il tasso di crescita della popolazione e il tasso di interesse sono eguali i due sistemi si equivalgono. Se il tasso di interesse è maggiore (r>n), allora è meglio il sistema ad accumulazione, e viceversa, se (r<n).

Complichiamo il modello, nel punto 3): assumiamo che la popolazione cresca e che cresca anche la produttività. Assumiamo inoltre che i salari aumentino nella stessa misura della produttività. A quel punto il PIL (g) aumenta come il prodotto della crescita della popolazione (n) e della produttività (p). 4) nel sistema a ripartizione il monte salari crescente registrerà un prelievo costante per le pensioni (t), che però, a differenza di prima, aumenta di più nel corso del tempo e si trasforma in una pensione maggiore. 4Bis) nel sistema ad accumulazione il monte salari registrerà degli accantonamenti (t) crescenti perché aumenta il monte salari; accantonamenti che si rivalutano quanto il tasso di interesse (r).

Se il tasso di crescita del PIL e il tasso di interesse sono eguali i due sistemi si equivalgono. Se il tasso di interesse è maggiore (r>g), allora è meglio il sistema ad accumulazione, e viceversa, se (r<g).

Se si prevede che – a differenza di quanto accaduto fino agli anni Ottanta, quando il tasso di interesse era inferiore alla crescita – in futuro accadrà quanto avvenuto negli ultimi tre decenni, quando il tasso di interesse è stato maggiore della crescita, allora il sistema ad accumulazione ha una sua solida ragion d'essere. Naturalmente, poiché i sistemi ad accumulazione investono principalmente nel debito pubblico, si deve esplicitamente assumere che i Tesori saranno solventi. E torniamo all'Austerità, che si muove nella direzione della loro garanzia.

Sintesi della terza parte

Gli andamenti finanziari sono enfatizzati dal sistema mediatico, così come aleggia la tentazione di denunciare i complotti che muovono le cose. Accade però che si abbia anche una sovra reazione dei mercati finanziari. Nel 2011 la differenza di rendimento fra il debito italiano e tedesco a dieci anni avrebbe dovuto essere intorno al 3 per cento (trecento punti base), invece che al 4,5 per cento. Si afferma che alcuni paesi hanno una spesa pubblica maggiore ed altri minore. A ben guardare la differenza non è nella spesa per il funzionamento della macchina statale, e neppure nella spesa per l'istruzione e la sanità, ma nel peso dell'intervento pubblico in campo pensionistico. Nel caso italiano il sistema è stato messo lungo dei binari di sostenibilità, sebbene sia rimasto ancora iniquo. Un sistema ad accumulazione che sostituisca in parte o in tutto quello in vigore detto a ripartizione investirà comunque in titoli del Tesoro. Perciò la sostenibilità del debito pubblico – sostenibilità che, alla fine, si ottiene con le politiche di Austerità comunque declinate – torna al centro della scena.

© Riproduzione riservata