In questo ultimo periodo l'economia come tale presenta poche novità, mentre è la politica a produrne e pure a getto continuo. Approfondiamo così tre dei temi già trattati: 1 - l'andamento della borsa degli Stati Uniti sotto la presidenza Trump, 2 - le decisioni della Banca Centrale degli Stati Uniti, e 3 - il declino (del saggio di crescita) della produttività.

1 - La borsa USA sotto la presidenza Trump

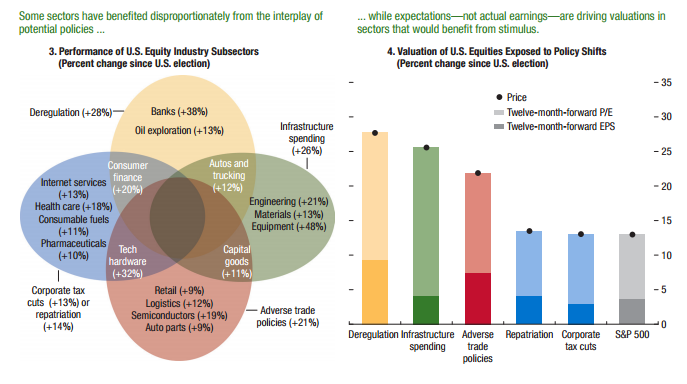

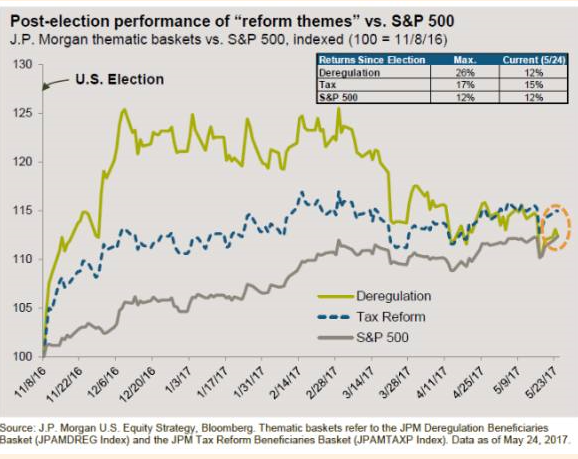

Subito dopo le elezioni di novembre la borsa statunitense è cresciuta soprattutto nei settori legati al programma elettorale di Donald Trump. Il quadrante di sinistra del primo grafico mostra la forte crescita dei prezzi dei settori favoriti, mentre quello di destra - sempre del primo grafico - mostra come la crescita dei prezzi delle azioni sia stata trainata soprattutto dalle aspettative - la crescita del rapporto Prezzo Utile, è, infatti, maggiore della crescita degli utili. Il primo grafico è tratto dall'International Monetary Fund, April, 2017, Global Financial Stability Report. Il secondo grafico - della J.P. Morgan - mostra come i temi del programma iniziale di Trump – qui raggruppati in due macro indici di borsa – abbiano esaurito la spinta propulsiva verso marzo di quest'anno.

Link aggiunto dopo: http://www.economist.com/blogs/graphicdetail/2017/06/daily-chart-10

2 - Le decisioni della Banca Centrale statunitense

Durante la crisi la Banca centrale (FED) non solo ha tagliato i tassi di interesse con cui finanzia le banche di credito ordinario, ma ha anche comprato un ammontare di obbligazioni davvero cospicuo – 4,5 mila miliardi di dollari, di cui circa 2,5 in forma di obbligazioni emesse dal Tesoro, e 2,0 in forma di obbligazioni con “in pancia” i mutui ipotecari. Ci si interroga se questi titoli saranno venduti nel corso del tempo – più precisamente quali dei titoli posseduti e quando. Un argomento piuttosto spinoso, perché si potrebbe avere un'offerta cospicua di titoli in aggiunta a quelli che sono già offerti per finanziare il deficit pubblico crescente e il fabbisogno del settore immobiliare. Per ora, la FED, che ha sempre reinvestito i titoli che giungevano a scadenza, ha dichiarato a quanto ammonterebbero le vendite dei titoli che andranno in scadenza. Lo scopo è appunto quello di ridurre lo stock di titoli posseduti. Essi nel corso del tempo – la FED non ha specificato quando, perciò tiene aperta l'opzione di un ribaltamento di questa politica - arriverebbero ad ammontare a 30 miliardi di dollari al mese per i titoli del Tesoro, e di 20 miliardi al mese per quelli con “in pancia” i mutui ipotecari.

Un rialzo della curva dei rendimenti andrebbe a colpire sia le imprese, che si sono molto indebitate per comprare le proprie azioni sia i consumatori. Un rialzo frutto sia dei maggiori tassi a breve che risentono dei rialzo dei tassi praticati dalla FED, sia dei rendimenti (i tassi a lungo termine) come frutto sia della ripresa sia, come abbiamo visto, delle eventuali vendite dei titoli posseduti dalla FED. Per ora il mercato finanziario non crede che vi sarà un rialzo dei rendimenti a lungo termine, tanto che il differenziale di rendimento fra le obbligazioni sovrane a due anni (che riflettono la politica monetaria nel campo dei tassi) e quello a dieci (che riflette le aspettative sui tassi a breve dei prossimi dieci anni più un premio per il rischio) è sceso ed è sui minimi degli ultimi tempi.

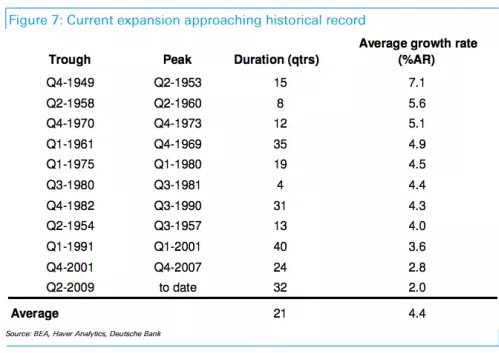

E' giunto il momento di un rialzo dei tassi e dei rendimenti? Ad osservare il passato, abbiamo una delle espansioni che è durata di più - la tabella mostra come ogni espansione sia avvenuta con saggi di variazione inferiori a quelle precedenti, e dunque ci si può aspettare che anche quella in corso finisca per effetto di un rialzo generalizzato dei tassi e dei rendimenti? Milita a sfavore di questa tesi - quella che asserisce che “siamo finalmente giunti al capolinea” e quindi che i tassi vanno rialzati in misura significativa, sia la bassa inflazione al consumo (inflazione da domanda), sia la bassa crescita dei salari (inflazione da costi), nonché le considerazione fatte prima sulla consistenza del debito delle imprese e delle famiglie.

Approfondimenti:

-

Per la cronaca delle decisioni in corso: https://www.ft.com/content/a1526e2e-4d43-11e7-919a-1e14ce4af89b; https://www.ft.com/content/15be3022-76f4-3172-b185-9a0cd4309aa3; https://www.ft.com/content/2cc919a0-67b6-311c-9c6a-2effeabc9f88

-

Sui problemi che solleva la vendita dei molti titoli posseduti dalle Banche Centrali: http://www.centroeinaudi.it/lettera-economica/articoli-lettera-economica/asset-allocation/4675-quando-le-banche-centrali-dimagriscono.html; https://www.ft.com/content/8f40a794-50f1-11e7-a1f2-db19572361bb

-

Sul debito delle imprese cresciuto grazie ai tassi bassi: http://www.centroeinaudi.it/lettera-economica/articoli-lettera-economica/asset-allocation/4681-asset-allocation-aprile-2017.html;

-

Sulla politiche monetarie nelle fasi cicliche: https://ftalphaville.ft.com/2017/ 06/12/2190014/why-expansions-die/;

3 - Il declino della produttività e le sue implicazioni

Ormai sono pubblicate delle previsioni via via migliori sull'andamento dell'economia. Sempre nelle stesse previsioni la crescita della produttività - ciò che consente al reddito pro capite di aumentare nel corso del tempo – arranca. La contraddizione fra l'ottimismo di breve termine e il pessimismo di lungo termine è solo apparente, perché nel breve termine si ha un rimbalzo ciclico, che non muta la spinta di fondo.

Il periodo d'oro dell'economia dei Paesi detti sviluppati – dal nome pop de “i trenta gloriosi” - è quello che inizia dopo la fine della Seconda Guerra e finisce con il primo choc petrolifero dei primi anni Settanta. In quel periodo cresce smisuratamente la produttività e quindi possono crescere a dei saggi elevati sia i salari sia i profitti, i due redditi che sono all'origine del gettito fiscale, che, a sua volta, ha finanziato la nascita prima e lo sviluppo poi dello “Stato Sociale”. Oggi non abbiamo più una crescita della produttività tale da alimentare allo stesso tempo e con dei saggi di variazione simili la crescita dei salari, dei profitti, e delle imposte.

La produttività - che misura il prodotto per ora lavorata – cresce poco. Si hanno però dei problemi legati alla misurazione delle variabili. Se oggi si possono organizzare i viaggi via internet, ecco che l'impiegato dell'agenzia dei viaggi perde il lavoro, mentre il tempo e le risorse (come l'uso dell'automobile) che si risparmia stando a casa e non andando all'agenzia di viaggi, non sono misurati. La differenza rispetto al passato può allora apparire maggiore di quanto non sia, perché il maggior tempo libero dei consumatori – cui non si può dare un prezzo di mercato - non è misurato. Quale che sia ragione profonda della crescita modesta della produttività – se è un fenomeno vero, oppure se è il frutto di una insufficiente misurazione statistica – si finisce quasi sempre col chiedere una politica di investimenti in infrastrutture, in educazione, e, da qualche tempo, nel “reddito da cittadinanza”. Il rilancio della produttività accresce, infatti, le risorse che possono essere devolute agli esclusi. Sul perché si debba devolvere e sul come devolvere la discussione è ovviamente aperta.

Approfondimenti:

-

I numeri della crescita congiunturale: https://www.ft.com/content/967fa2a9-ca52-35d1-a480-489b30c41334;

-

I numeri sulla produttività per le economie maggiori: http://www.keepeek.com/Digital-Asset-Management/oecd/economics/oecd-compendium-of-productivity-indicators-2017/productivity-trends-in-g7-countries_pdtvy-2017-8-en#.WUBa22jyiUk#page13;

-

L'ineguaglianza nel mondo: http://www.centroeinaudi.it/agenda-liberale/articoli/4693-l-ineguaglianza-%C3%A8-riducibile-ma-non-eliminabile.html;

-

L'ineguaglianza nei Paesi emersi: http://www.centroeinaudi.it/lettera-economica/articoli-lettera-economica/ricerche/3824-le-capital-au-xxie-si%C3%A9cle.html;

-

Si ha una forte ascesa dei corsi azionari mentre rallenta la crescita della produttività: http://www.centroeinaudi.it/lettera-economica/articoli-lettera-economica/asset-allocation/4540-asset-allocation-ottobre-2016.html; Negli ultimi anni però l'ascesa dei corsi obbligazionari è stata maggiore: http://www.centroeinaudi.it/lettera-economica/articoli-lettera-economica/asset-allocation/4491-asset-allocation-agosto-2016.html

-

Del misurare la crescita della produttività: https://www.ft.com/content/315f8b88-2364-11e6-9d4d-c11776a5124d?siteedition=intl#axzz4AEed0heL;

-

Reddito di cittadinanza: http://www.centroeinaudi.it/agenda-liberale/articoli/4400-tasse,-disuguaglianza,-reddito-minimo,-indice-di-gini,-ricchezza,-ridistribuzione,-populismo.html; http://www.centroeinaudi.it/agenda-liberale/articoli/4404-diseguaglianza-e-reddito-minimo-ii-una-tassa-negativa-sui-redditi-inferiori-alla-linea-di-povert%C3%A0.html;

© Riproduzione riservata