Si dibatte sulla decisione della Banca Centrale Europea e sulla manovra di bilancio italiana. Proviamo di seguito a offrire un'analisi priva di enfasi - molto prosaica e poco poetica - su entrambi gli argomenti.

1 - Le decisioni della BCE

Dall'inizio della crisi il tasso di interesse che la banca centrale europea (BCE) chiede per prestare del denaro alle banche di credito ordinario è nullo. Da un paio di anni la BCE acquista sul mercato secondario dei titoli di stato – il famigerato quantitative easing. Lo scopo di quest'ultima azione è rendere più liquido l'attivo delle banche di credito ordinario. Queste, avendo venduto alla BCE una parte dei propri titoli, hanno a disposizione molta liquidità aggiuntiva per erogare prestiti alle famiglie ed alle imprese. Questa politica monetaria ultra-lasca - volta evidentemente a stimolare la crescita economica - non può però durare all'infinito, una volta che la ripresa, come ormai è assodato, si palesi. Si comincia perciò con il quantitative easing – riducendolo, ossia comprando ogni mese sempre meno titoli di stato, per poi passare al rialzo dei tassi.

La scelta sul fronte degli acquisti passa inizialmente attraverso una riduzione degli stessi, ma ciò che davvero rileva è che cosa accade poi, ossia se i titoli di stato comprati dalla BCE – oltre due mila miliardi di euro dal 2015 – saranno riversati sul mercato o congelati nel suo portafoglio. Nel primo caso, si avrebbe un rialzo dei rendimenti anche robusto, nel secondo, modesto. Un rialzo dei rendimenti alza il costo del debito di nuova emissione, e quindi alla fine preme sui conti pubblici che oggigiorno vanno risanati. Perciò è ragionevole aspettarsi una riduzione progressiva degli acquisti fino alla loro cessazione il prossimo anno, ma con i titoli comprati nel tempo che restano congelati nel portafoglio della BCE. Dopo la fine della politica del quantitative easing è ragionevole aspettarsi un rialzo moderato dei tassi di interesse, che non si dovrebbe materializzare subito, ma solo quando la ripresa dell'economia e dei prezzi si mostrasse robusta.

Pubblicato anche su: http://www.limesonline.com/i-piani-di-mario-draghi-prima-della-fine-del-quantitative-easing/102546

2 – La manovra di bilancio

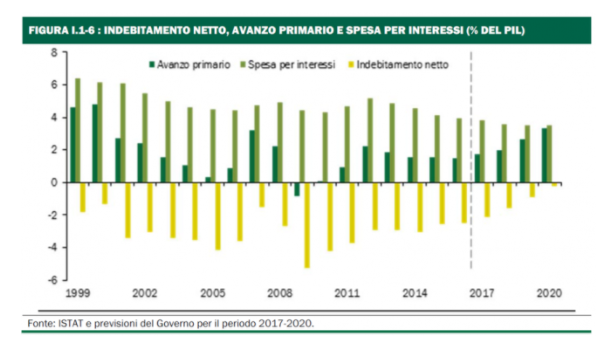

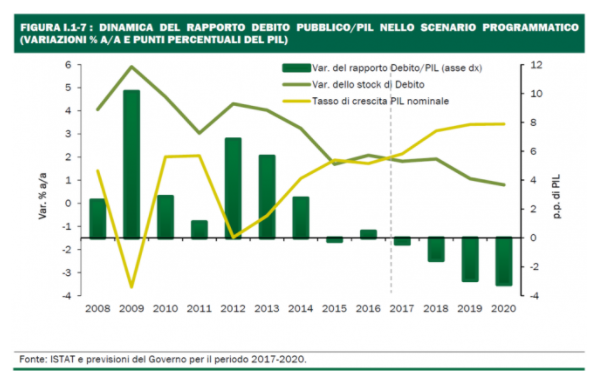

Nel tempo il costo del debito pubblico è diventato simile all'avanzo primario - i.e. il saldo del bilancio dello stato prima del pagamento degli interessi sul debito. Perciò il deficit pubblico sta diventando pari a zero – primo grafico. Ossia non viene emesso più debito pubblico. Non venendo più emesso, il suo rapporto con il PIL diminuisce, quando questo sale – il secondo grafico. Ossia, il debito è il numeratore ed è fisso, mentre il reddito nazionale è il denominatore e cresce.

© Riproduzione riservata