Il mondo delle connessioni elettroniche è sotto accusa. Grazie alla sua esistenza si ha un nuovo immenso canale commerciale, così come si ha un nuovo immenso canale mediatico. Infine, le maggiori imprese della rete mostrano dei bilanci diversi dalla media, mentre sono accusate di eludere le imposte.

1 – il canale commerciale

Il commercio al dettaglio che passa dalla rete è cresciuto del 20% l'anno negli ultimi dieci anni, che come dire che ogni 3,5 anni raddoppia. Nonostante questa spaventosa crescita di tenore “cinese”, la sua quota nel commercio mondiale non raggiunge ancora il 10%. Già così gli effetti sono stati dirompenti sul commercio tradizionale, ma molto probabilmente saranno ancora più forti. Anche gli effetti sulle quotazioni di borsa sono stati dirompenti. Alla fine degli anni Novanta quando nasce negli Stati Uniti Amazon – una delle due grandi del commercio elettronico insieme alla cinese Alibaba - la sua capitalizzazione era minuscola mentre quella del maggior distributore statunitense – Wall Mart – era intorno ai 200 miliardi di dollari. Oggi Wall Mart vale ancora 200 miliardi, mentre Amazon ne vale quasi 500. Da notare che Wall Mart ha un margine lordo pari a cinque volte quello di Amazon, ma in borsa è scontato il futuro.

Si immagini anche non esagerando che la quota del commercio al dettaglio di origine elettronica triplichi passando al 30%. Si avrebbe non solo un terremoto sul commercio al dettaglio tradizionale, ma anche un terremoto sulle abitudini di consumo, e, infine, sul settore immobiliare. I centri si smistamento delle merci legate al commercio elettronico richiederebbero molto spazio, quindi si avrebbe una forte domanda di aree per costruire. Allo stesso tempo la chiusura di una parte del commercio tradizionale alimenterebbe l'offerta di immobili più vicini o dentro i centri abitati. Man mano che il commercio elettronico dilaga, esso si deve avvicinare - per smistare le proprie merci - alla clientela più vicina ai centri delle città, nelle zone dove si trova il commercio tradizionale. L'avvicinarsi al centro delle città dello smistamento delle merci dei giganti del commercio elettronico è un fenomeno in atto, che in in Asia ha portato alla costruzione di grattacieli per contenere i costi del terreno edificabile.

Per approfondire: “The new bazaar”, The Economist, 0ctober 28th 2017

2 – il canale mediatico

Nella vita di tutti i giorni il canale commerciale dilaga, ma lo spazio maggiore è occupato – almeno nell'immaginario - da quello mediatico. Qui il maggior protagonista “in negativo” non è Amazon, ma Facebook. Si sostiene che non esistono filtri che selezionino le informazioni vere da quelle false o manipolatorie (il nome pop di queste ultime è fake news). Come ovvio, ci si riferisce non ai post dei gattini o della nonna che soffia sulle candeline, ma alle notizie che girano in rete di natura politica ed economica.

O meglio, da qualche tempo si è avuto un cambiamento. Durante le primavere arabe, così come durante durante il Maidan, la rete era celebrata come una importante leva della democrazia – alla fine, un potente strumento di “contro-informazione” - da opporre al controllo che esercita il “potere” sui mezzi di informazione tradizionali. Poi si è visto che la rete – nonostante la sua modernità - era facilmente manipolabile anche dal potere autoritario, o aspirante tale. Oggi tutti parlano dell'uso che fa la Russia delle fake news per condizionare la politica interna altrui. E poi i russi, si sa, hanno inventato la disinformazione, che è cosa piuttosto sottile, non essendo una banale distribuzione di notizie false, ma di notizie che confondono.

In due parole, un eccesso di informazioni alimenta una modesta attenzione, e quindi, alla fine, si ha una notevole semplificazione della lettura prevalente delle cose del mondo, laddove si ha un grande spazio per la manipolazione. Non solo, ma si accede alle informazioni stringendo - senza rendersene conto - una rete con le persone che la pensano allo stesso modo. Cade così il dialogo e si ha la polarizzazione.

Per approfondire: “How the world was trolled”, The Economist, Novembre 4th 2017

3 – i bilanci

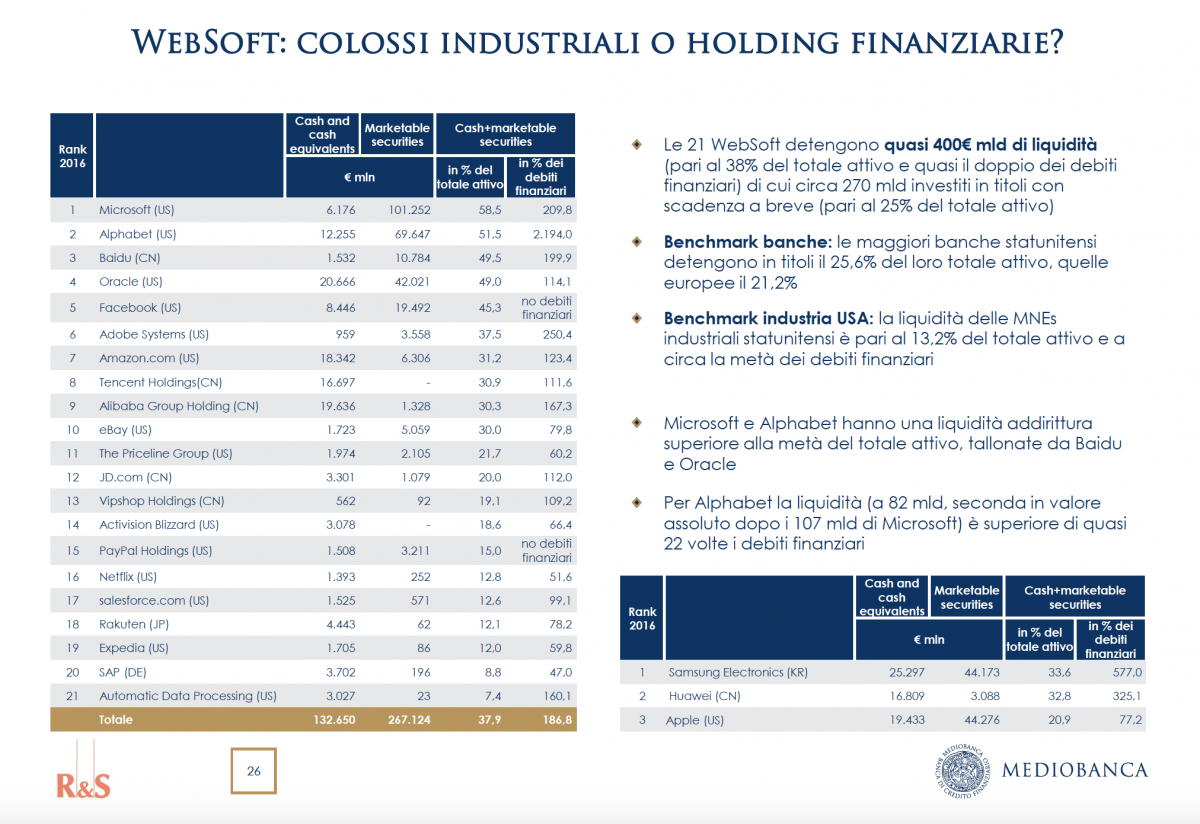

La liquidità (i conti correnti e i titoli immediatamente liquidabili) delle maggiori imprese informatiche è pari a un quarto del loro attivo. Solo le banche sono così liquide, ma questo è nella natura del loro funzionamento. Le maggiori imprese industriali statunitensi, al contrario delle imprese informatiche, hanno una liquidità pari a un settimo del loro attivo. La liquidità si cui si parla è quella lorda. Se teniamo conto dei debiti delle maggiori imprese informatiche, abbiamo una liquidità pari a quasi il doppio dei loro debiti (1). Insomma il loro flusso di cassa è ben maggiore del fabbisogno d'investimento. Oltre alla iper-liquidità disponibile le maggiori imprese informatiche sono state capaci di eludere le imposte, perché arbitrano fra i diversi sistemi fiscali dei Paesi (2).

1 - https://newslist.it/sites/default/files/galleria/screen_shot_2017-11-26_at_12.14.41.png

2 - https://newslist.it/sites/default/files/galleria/screen_shot_2017-11-26_at_12.12.45.png

© Riproduzione riservata

{kind=link}

{kind=link}