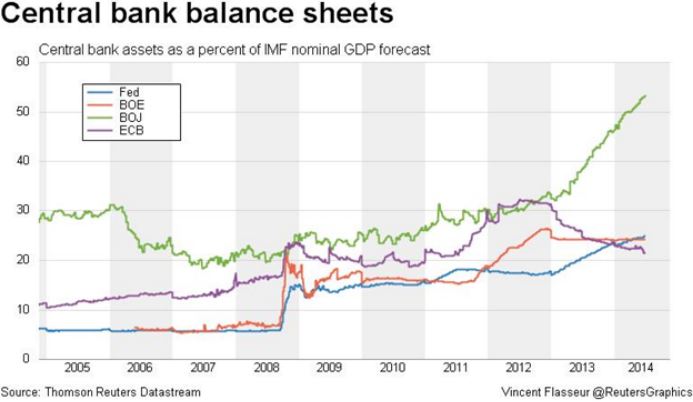

Dopo la nuova fase espansiva della politica monetaria giapponese e la fine del QE da parte della Fed la zona euro si ritrova ad essere l’unica area valutaria a non riuscire ad utilizzare uno strumento che, viceversa, sembra aver ampiamente convinto le altre principali banche centrali. Se il fenomeno del QE fosse stato una sorta di episodio sperimentale attuato da banche centrali di paesi ed aree valutarie minori la scarsa convinzione della sua utilità sarebbe rimasta questione di natura accademica. Bisogna aggiungere che già dalla fine del 2012 la BCE aveva invertito la rotta portando il peso degli attivi detenuti in bilancio dal 30% all’attuale 20% del Prodotto Interno Lordo.

Questa direzione semi-restrittiva della politica monetaria si è affermata al fine di evitare il pericolo che potessero emergere fenomeni inflazionistici indesiderati. Il risultato si è rivelato contrario alle intenzioni in quanto non solo non si sono verificati focolai di inflazione ma sono presenti situazioni di conclamata deflazione. La nuova posizione assunta della BCE, nella persona del Governatore Draghi, di riattivare gli acquisti di titoli per ritornare sui valori espansivi di fine 2012 segnala la necessità di abbandonare il percorso allora avviato.

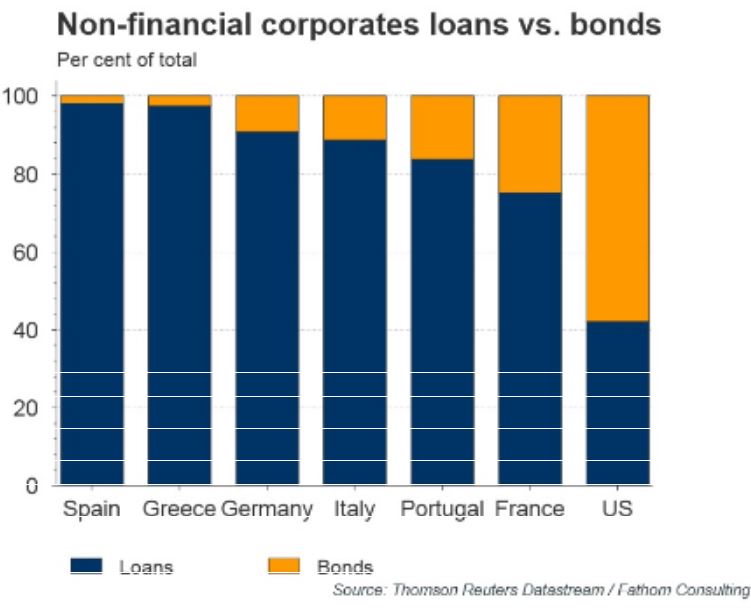

La strada indicata dal Governatore passa sostanzialmente per il riacquisto di titoli di emittenti privati mentre ancora non è apertamente presa in considerazione la possibilità di acquistare titoli di emittenti pubblici. Questa ipotesi trova alcuni limiti nella dimensione del mercato delle emissioni private della zona euro rispetto al mercato americano. Infatti, il paese dell’area euro con il maggior peso di obbligazioni private è la Francia con circa il 25% del totale delle fonti di finanziamento delle imprese. Altri paesi come Portogallo, Italia e Germania hanno percentuali tra il 15% e il 10% mentre Grecia e Spagna sono sotto il 5%. Questi dati si confrontano con il dato americano che segnala un peso delle emissioni private che arriva al 60% delle fonti di finanziamento delle imprese.

Ciò significa che la parte del QE americano effettuato riacquistando titoli di emittenti privati ha avuto un effetto senz’altro significativo nell’alleggerire i bilanci delle banche - il canale attraverso cui il QE realizza i suoi effetti espansivi - mentre è ipotizzabile che l’impatto sia decisamente meno rilevante per l’area euro a causa del minore sviluppo di questi strumenti. Questa specificità alimenta le aspettative sulla necessità del riscorso anche all’acquisto di titoli dei debiti pubblici sia perché già ampiamente attuato dalle altre banche centrali sia per evitare di rendere poco efficace il ritorno al QE da parte della BCE.

© Riproduzione riservata