A fine mese si terranno le elezioni in Grecia per il rinnovo del Parlamento. La mancata elezione del nuovo Presidente della Repubblica ha comportato, per la legge greca, lo scioglimento della camera dei deputati e la necessità di indire nuove elezioni. La scelta del Primo Ministro Samaras del novembre 2014 di procedere alla elezione del nuovo capo dello Stato ha evidenziato la necessità di affrontare la crescente popolarità dell’opposizione, rappresentata da Syriza, al di fuori delle aule parlamentari.

Il voto popolare determinerà le scelte di politica economica che il governo greco dovrà perseguire nel prossimo futuro, in particolare dal lato della gestione dell’ingente debito pubblico e dei rapporti con i finanziatori, Banca Centrale Europea e Fondo Monetario Internazionale in testa.

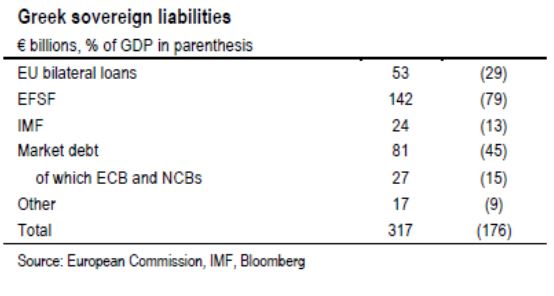

I sondaggi danno perdente l’attuale governo e segnalano una significativa vittoria di Syriza, partito che ha ventilato l’ipotesi dell’abbattimento del debito sotto forme non meglio precisate. La BCE e il FMI hanno respinto l’ipotesi dell’abbattimento del debito da loro detenuto, circa un sesto del totale. Il grosso, quasi la metà, è detenuto dal fondo salva-Stati Europeo ESFS.

Vale la pena ricordare che la Grecia ha riconquistato l’accesso diretto ai mercati dei capitali solo all’inizio del 2014, con due emissioni con scadenze a tre e cinque anni dopo le due ristrutturazioni susseguitisi nel 2010 e nel 2012. Una nuova tornata di abbattimenti delle appena rinnovate emissioni provocherebbe la definitiva uscita di scena delle emissioni greche dal circuito dei collocamenti. Questo è un aspetto tutt’altro che secondario con cui dovrà confrontarsi qualunque sia la nuova formazione governativa che uscirà dalle urne.

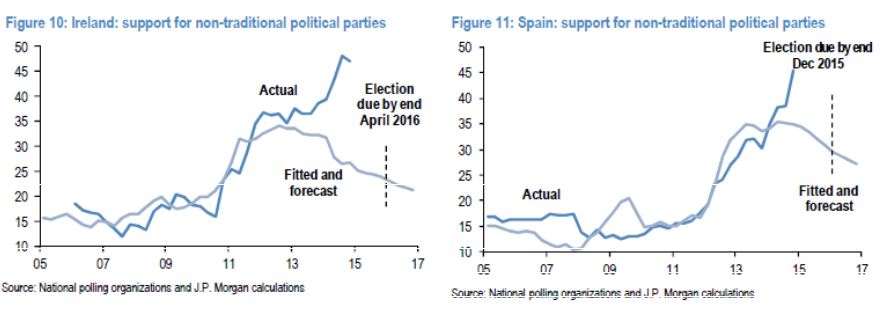

In questa delicata situazione può essere interessante utilizzare una simulazione che confronti le intenzioni di voto con un modello che associa il consenso dei partiti non-tradizionali ad alcune variabili (politica di bilancio, tasso di disoccupazione e fiducia dei consumatori) in grado di spiegare circa l’80% del supporto fornito a questi partiti nel periodo 2004-2013. Non abbiamo la simulazione per la Grecia ma per l’Irlanda, che voterà nell’aprile del 2016, e per la Spagna, che voterà nel dicembre 2015.

Sia Irlanda che Spagna mostrano una dimensione attuale del supporto per i partiti non-tradizionali che sopravanza decisamente la simulazione derivante dalla variabili utilizzate, con una tendenza nel 2015 ad una ulteriore contrazione del consenso in virtù delle aspettative di miglioramento delle condizioni generali delle economie. Il recente miglioramento dei dati economici della Grecia, il quale ha comportato anche l’innalzamento del rating sovrano, possono fare ipotizzare una tendenza per la Grecia in qualche modo analoga alle indicazioni che provengono dalla simulazione per la Spagna e l’Irlanda.

Anche le tensioni dei flussi interbancari sembrano indicare una significativa differenza rispetto alle tensioni delle elezioni del 2012. Allora i deflussi interbancari furono nell’ordine di € 7,5 miliardi mensili mentre negli ultimi due mesi del 2014 i finanziamenti interbancari verso le banche greche si sono ridotti di circa € 3 miliardi.

Tutto questo non ha evidentemente alcuna pretesa di scientificità ma può essere una chiave di lettura interessante della possibile evoluzione della situazione greca. La scelta di Samaras di anticipare i tempi della verifica e di capitalizzare i recenti risultati economici positivi potrebbe rivelarsi meno azzardata di quanto si pensi.

© Riproduzione riservata