Nella incessante competizione tra prezzo e valore, che contraddistingue l’attività di investimento nelle società quotate nelle Borse valori di tutto il mondo, un ruolo decisivo viene svolto dalle stime effettuate dagli analisti finanziari sulle prospettive di utili che presumibilmente verranno generati nei prossimi anni. L’importanza delle simulazioni si concretizza nella definizione del rapporto tra prezzo segnato in Borsa e l’utile atteso, cosiddetto PE (Price to Earnings).

Come noto, più basso è questo rapporto minore è il prezzo che si paga per acquisire il diritto contenuto nel possesso delle azioni, diritto che si può concretizzare anche nella riscossione di un dividendo oltre alla possibilità di vedere realizzata una plusvalenza in caso di rialzo delle quotazioni. Al contrario, un valore di PE elevato segnala un costo maggiore per l’investitore anche se non rappresenta automaticamente l’assenza di opportunità sia dal punto del vista del dividendo che della potenziale crescita di prezzo.

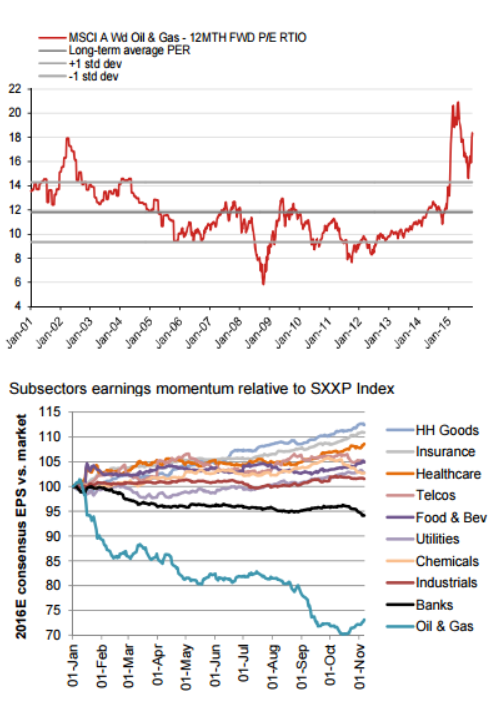

Inoltre, nell’affidarsi al PE come strumento per orientarsi nel mercato azionario bisogna in qualche modo pesare la componente aleatoria delle previsioni di utili che, per quanto accurate ed approfondite, rappresentano pur sempre simulazioni basate su ipotesi che possono o meno concretizzarsi. Questo fenomeno si è presentato in forma particolarmente significativa nel corso del 2015 per le società appartenenti ai settori delle materie prime e petrolifero.

Se avessimo comprato ad inizio 2015 una società petrolifera sulla base di un PE atteso di 12, corrispondente alla media degli ultimi 15 anni per il settore petrolifero globale, oggi ci troveremmo ad avere la stessa società con un valore del PE di circa 18. Certo non per la crescita del numeratore del PE, il prezzo, essendo le quotazioni delle società petrolifere scese da inizio anno del 10% in valuta locale e del 14% in dollari. La crescita del PE è stata determinata dalla discesa del denominatore, gli utili attesi, generata dalla forte discesa delle stime che si sono adeguate ed hanno incorporato il prevalentemente inatteso dimezzamento del prezzo del petrolio, con un impatto negativo sulle potenzialità reddituali del settore.

Sulla base di queste premesse è interessante l’analisi del’andamento delle stime degli analisti nel corso del 2015 a livello di singoli settori dell’indice europeo STOXX 600. Un quarto degli utili attesi che ad inizio anno ci si aspettava che venisse generato nel 2016 dalle società petrolifere è sparito. Anche le banche hanno registrato una riduzione delle aspettative di utili per l’anno prossimo ma in misura molto più contenuta.

Gli altri settori, viceversa, hanno registrato un continuo miglioramento con incrementi particolarmente elevati per i beni personali e le assicurazioni. Sebbene banche, petroliferi e materie prime rappresentino circa il 20% del valore dell’indice l’andamento positivo delle aspettative di utili del restante 80% delle seicento principali società quotate in Europa rappresentano un elemento a favore del potenziale andamento positivo delle quotazioni.

© Riproduzione riservata