Potrebbe essere utile riprendere il ragionamento fatto a suo tempo sulla distinzione tra due classiche filosofie di investimento tra di loro apparentemente alternative ovvero quella distinzione che separa l’investimento basato sul Valore da quello incentrato sulla Crescita. Intuitivamente la distinzione è di facile comprensione: da un parte si investe sulla base di prezzi ritenuti convenienti utilizzando diversi indicatori (Prezzo/Utili, Prezzo/Patrimonio Netto, Dividendo/Prezzo); dall’altra si considerano le potenzialità di crescita di una società avendo meno attenzione al prezzo e maggiormente alla crescita potenziale della prima voce di Conto Economico ovvero i ricavi.

Dall’analisi del rapporto tra mediana e media sembra che la distinzione tra Valore e Crescita in qualche modo corrisponda alla separazione tra società Grandi e società Medio-Piccole. In fondo avrebbe abbastanza senso visto che le grandi o grandissime società difficilmente possono crescere ancora e certamente non ai ritmi del passato mentre le società medio-piccole hanno di fronte il loro potenziale periodo di espansione per diventare a loro volta grandi. È possbile che una analisi della composizione dei portafogli degli investitori “Value” mostri una maggiore presenza di società ad elevata capitalizzazione di Borsa al contrario dei portafogli degli investitori “Growth” che dovrebbero contenere un maggior numero di società medie.

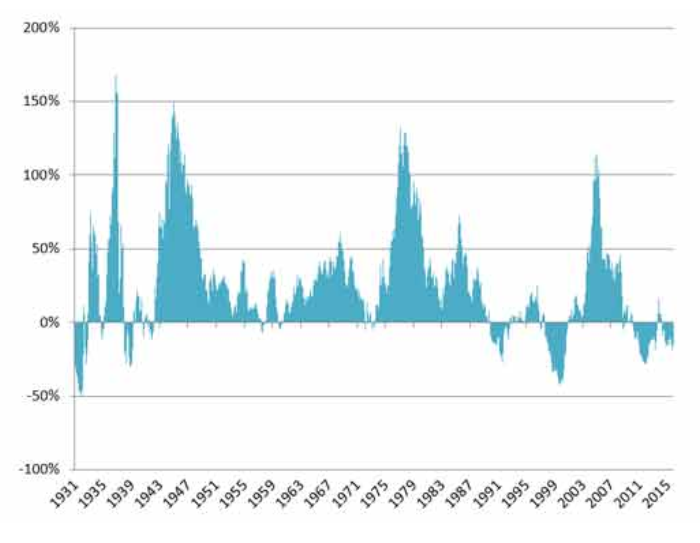

Sempre in funzione della possibile necessità di dovere scegliere tra due visioni apparentemente diverse si può notare come la tipologia di investimento Value sia storicamente “vincente”. L’analisi dei dati della Borsa americana segnala che tra il 1931 ed oggi i periodi in cui le società con caratteristiche Value hanno reso più di quelle con caratteristiche Growth sono stati decisamente più numerosi e ampi, a dire il vero la quasi totalità. Le maggiori eccezioni si sono registrate nella crisi degli anni ’30, durante la Seconda Guerra Mondiale, durante la crisi delle Savings & Loans, in coincidenza con la bolla internet e a partire dalla crisi del 2008 fino ad oggi.

Peraltro sembra che l’andamento negativo dell’ultimo periodo delle società Value rispetto alle società Growth sia particolarmente influenzato dalla significativa discesa dei tassi mentre il lunghissimo periodo di sovra rendimento tra la il 1940 e la fine degli anni ’80 è stato caratterizzato da un incessante crescita dei tassi. In questo senso è possibile che le società Value abbiano bisogno di una dinamica di prezzi positiva e sostenuta per potere competere con le società Growth; questa ipotesi potrebbe essere confermata dal fatto che le banche, tipiche società Value, stanno particolarmente soffrendo il lungo periodo deflattivo che stiamo attraversando.

Inoltre è ragionevole pensare che società di grandi dimensioni e con quote di mercato consolidate e difficilmente modificabili siano maggiormente soggette alla fluttuazioni dei prezzi piuttosto che alla variazione delle quantità, sicuramente in misura molto più significativa rispetto alle società non ancora cresciute. L’affinità tra i due approcci di investimento, Valore versus Crescita e Grande versus Piccolo, sembrano, quindi, abbastanza elevate e significative. Fermo restando che comunque sono le singole società a fare la vera differenza.

Grafico: Valore/Crescita. Source: Kenneth R. French data library, value weighted returns 1926-2016/3

© Riproduzione riservata