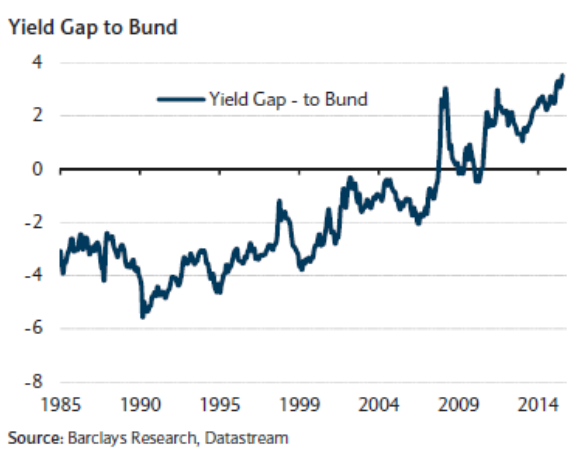

La modesta remunerazione che oggi viene offerta dalle emissioni governative globali, specialmente dell’euro zona, si contrappone a livelli viceversa elevati di dividendi attesi che si stima le aziende quotate siano in grado di offrire. Una misura esatta di questo fenomeno si definisce come Dividend Yield Gap, pari alla differenza tra Dividend Yield (rapporto tra dividendo atteso e prezzo delle azioni quotate) e il rendimento offerto dall’obbligazione governativa tedesca con scadenza decennale (Bund).

Questo valore è oggi molto elevato, il più alto dal 1925. Perché si ritorni su valori meno favorevoli alle azioni è necessario che si verifichino una o più condizioni insieme o disgiunte: a) la risalita dei prezzi delle azioni, b) la risalita dei rendimenti delle obbligazioni e c) il calo o il mancato pagamento dei dividendi attesi. Quest’ultimo è l’evento potenziale che deve essere maggiormente indagato se ci si vuole affidare al forte segnale favorevole alle azioni rispetto alle obbligazioni che il Dividend Yield Gap (DYG) fornisce.

Infatti ciò che rende questo indicatore affidabile è il concetto di sostenibilità dei dividendi ovvero l’analisi delle caratteristiche economiche, patrimoniali e finanziarie delle società per comprendere se effettivamente sono in grado di onorare le aspettative sulla distribuzione del dividendo. Uno dei criteri utilizzati è la regolarità storica sia sulla distribuzione che sulla crescita dei dividendi negli ultimi dieci anni. In questo modo si possono separare le società che hanno interrotto la distribuzione del dividendo almeno una volta nel passato da quelle stabilmente distributrici.

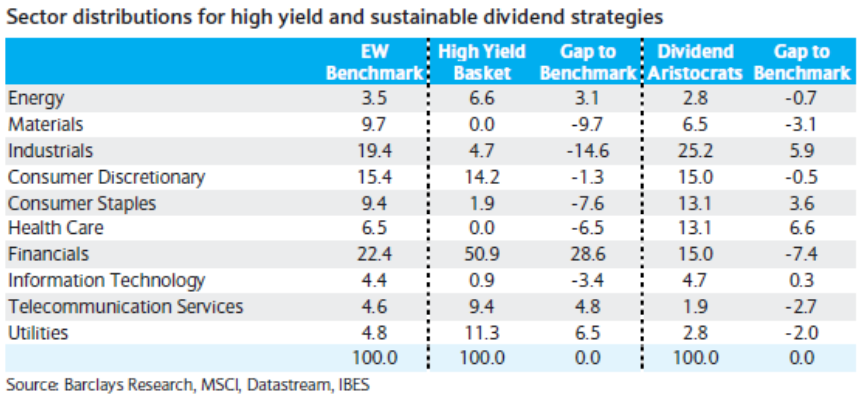

Per intendersi, Deutsche Bank viene esclusa, avendo annullato il dividendo nel 2016, anche qualora le aspettative fossero positive per il prossimo anno (in realtà anche per il 2017 non ci sono aspettative di dividendo). La selezione di questo campione di società molto affidabili genera una metodologia di investimento chiamata Dividend Aristocrat Strategy. Seguendo questa strada si può costruire un ipotetico portafoglio settoriale che si differenzia da quello standard riducendo, o tentando di farlo, i rischi che il dividendo prospettico sia disatteso.

Il risultato racconta che rispetto ad un modello statico previsionale (basato sulle aspettative di dividendo per il 2017) il modello dinamico storico (basato sui dividendi effettivamente distribuiti negli ultimi dieci anni) modifica significativamente l’esposizione a quelli che sarebbero i settori altrimenti privilegiati. Entrando nel merito, il settore finanziario europeo, che segnala un rapporto rendimento su prezzo atteso quasi del 5%, scenderebbe da un peso teorico statico del 50% ad un più ragionevole del 15% (rispetto ad un peso neutrale del 22%).

Viceversa, il settore industriale, che offre complessivamente un minor dividendo potenziale del 3%, salirebbe nel modello storico al 25% rispetto ad un misero 5% assegnato dal modello previsionale (e rispetto ad un peso neutrale del 15%). Complessivamente il modello storico è più equilibrato e diversificante essendo rappresentati tutti i settori, a differenza del modello previsionale che ne esclude tre su dieci ed è concentrato per 3/4 su solo tre settori tipicamente distributori di quote rilevanti di utili (Pubblici Servizi, Telecomunicazioni, Petroliferi e, appunto, Finanziari).

Questo modello permette di proteggersi da quelle che possono essere le direzioni delle altra due variabili che influenzano il DYG, i prezzi delle azioni e delle obbligazioni governative. I settori azionari hanno sensibilità diverse perché possono contenere valutazioni diverse dal mercato. Un mercato sopravvalutato o sottovalutato non è mai il risultato di una distribuzione identica delle valutazioni all’interno dei settori. Inoltre, anche un potenziale rialzo o ribasso dei tassi ha impatti diversi sulle tipologie delle industrie che compongono gli indici.

Questo approccio non è in contrasto con la tesi sostenuta, ad esempio, in “Dialogo tra un economista ed un investitore I,II,e III”. Il DYG si basa sulle aspettative di dividendo che possono essere anche totalmente disattese fino ad essere completamente azzerate (vedi Deutsche Bank) e riportare il DYG su livelli effettivi molto inferiori a quanto oggi segnalato. Sono evidentemente identici i prezzi delle azioni e i tassi sulle obbligazioni decennali tedesche. E’ completamente diverso il valore del dividendo: il valore corrente viene sostituito dal valore storico degli ultimi dieci anni che non è un dato stimato ma effettivo.

La diversa allocazione tra i settori basata sul dato storico abbassa significativamente il DYG in misura tale da renderlo meno significativo in termini di valutazione relativa tra azioni ed obbligazioni. Ciò che conta è la credibilità del dividendo e non la sua dimensione. Con questo approccio si riduce significativamente il rischio azionario, a prescindere dalle valutazioni di Borsa e dalla direzione che possono prendere i prezzi delle azioni e delle obbligazioni. Ipotizzando che anche in uno scenario estremamente negativo una parte per quanto minima dei portafogli resti investita in azioni, questa non dovrebbe seguire l’indicazione del DYG atteso, mantenendo un livello di rischio eccessivo, ma affidarsi alla sostenibilità dei dividendi delle società che hanno le caratteristiche per essere mantenute in portafoglio.

© Riproduzione riservata