Il Fondo Monetario Internazionale ha pubblicato l’ultimo Global Financial Stability Report che si concentra sul tema della stabilità finanziaria nello scenario attuale di bassa crescita economica e tassi di interesse storicamente molto sacrificati. Come al solito la mole di analisi ed informazioni è copiosa ed approfondisce diversi temi rilevanti per comprendere le dinamiche in corso.

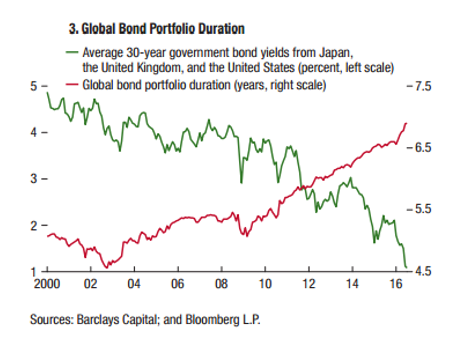

L’effetto della prolungata discesa dei tassi e della affannosa ricerca di rendimenti da parte di ogni categoria di investitori, in particolare fondi pensioni ed assicurazioni, ha determinato un forte spostamento verso titoli obbligazionari con scadenza sempre più lontana nel tempo. Anche la percezione del rischio dei mercati azionari ha contribuito alla esasperazione di questo fenomeno. Fatto sta che nell’arco di quasi sedici anni la vita media delle obbligazioni nei portafoglio degli investitori è passata da quattro anni e mezzo, minimo del 2003, agli attuali sette anni.

Nel 2003 mediamente le obbligazioni acquistate e detenute offrivano un rendimento medio intorno al 4% (calcolo basato sulle obbligazioni governative trentennali di Giappone, Regno Unito e USA). Oggi un investitore medio che non facesse operazioni di compravendita vedrebbe rimborsare le obbligazioni nel 2023 permettendogli di ottenere un risicato 1% annuo di rendimento. Questo dato contiene un aspetto positivo in quanto implica un livello attuale di fiducia particolarmente elevato negli emittenti governativi considerati ed in costante crescita.

L’aspetto meno positivo risiede nel rischio che l’eventuale inversione nel percorso di discesa dei tassi potrebbe provocare un effetto negativo sul valore dei titoli: maggiore è la vita media, maggiore è l’impatto della discesa (positivo) e delle risalita (negativo) dei tassi. E’ la differenza che c’è, a livello di rischio di perdite in conto capitale, tra un BOT che scade dopo dodici mesi (rischio nullo) ed un BTP con scadenza tra trent’anni (rischio elevato).

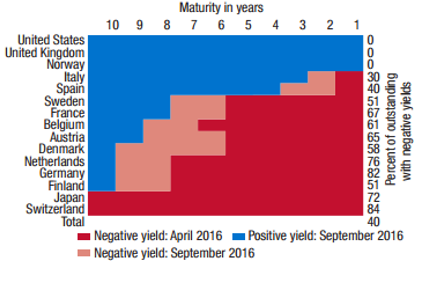

Questa situazione contiene delle ulteriori complicazioni in quanto il livello di rendimento attuale intorno all’1% non è omogeneo ma estremamente variegato. I tre emittenti governativi considerati mostrano una distribuzione molto differente dei tassi: Regno Unito e USA sono, insieme alla Norvegia, gli unici tre paesi tra gli emittenti principali ad offrire rendimenti positivi su tutte le scadenze. Il Giappone, viceversa, è il paese che insieme alla Svizzera offre rendimenti solo negativi (vale a dire che si paga per finanziare i governi) su tutte le emissioni con scadenza fino a dieci anni.

In mezzo ci sono tutti gli altri principali emittenti che non sono altro che i governi dell’Unione Europea. A settembre 2016 il 40% di tutte le obbligazioni in circolazione offriva (o meglio, domandava) rendimenti negativi, in ulteriore aumento rispetto ad aprile di quest’anno. Con grosse differenze tra le nazioni: nel caso della Svizzera si arrivava all’84%, la Germania era poco sotto con l’82% mentre Olanda e Giappone erano sopra il 70%. Questo particolare ed insolito scenario richiede, secondo il Fondo Monetario Internazionale, notevoli sforzi per stimolare la crescita economica attraverso una maggiore diversificazione delle attività produttive, l’ampliamento delle fonti di reddito, l’incremento dell’efficienza della spesa pubblica e la ripresa del settore finanziario.

In mezzo ci sono tutti gli altri principali emittenti che non sono altro che i governi dell’Unione Europea. A settembre 2016 il 40% di tutte le obbligazioni in circolazione offriva (o meglio, domandava) rendimenti negativi, in ulteriore aumento rispetto ad aprile di quest’anno. Con grosse differenze tra le nazioni: nel caso della Svizzera si arrivava all’84%, la Germania era poco sotto con l’82% mentre Olanda e Giappone erano sopra il 70%. Questo particolare ed insolito scenario richiede, secondo il Fondo Monetario Internazionale, notevoli sforzi per stimolare la crescita economica attraverso una maggiore diversificazione delle attività produttive, l’ampliamento delle fonti di reddito, l’incremento dell’efficienza della spesa pubblica e la ripresa del settore finanziario.

Ancorasuitassi

Ancorasuitassiii

© Riproduzione riservata