Può essere utile osservare la fotografia della distribuzione del debito pubblico dei paesi appartenenti all’area euro alla luce delle dinamiche in corso. E questo sia dal lato della inversione di tendenza in atto riguardo al movimento dei tassi di interesse, soprattutto a lungo termine, sia alla luce delle importanti scadenze elettorali accadute e future.

Una sintesi la offre un breve studio di Nomura (*) concentrato sulla attuale debolezza delle obbligazioni governative francesi nella prospettiva di una potenziale affermazione della formazione politica che prospetta l’uscita della Francia dall’area valutaria dell’euro, ovvero il Front National della Le Pen. Sebbene il risultato elettorale olandese abbia in parte smorzato i timori di una affermazione dei partiti di matrice populista, l’analisi dei potenziali flussi in uscita dai debiti pubblici dell’area euro resta comunque di attualità. Anche solo per la ripresa delle aspettative inflazionistiche che sono in grado di accelerare le vendite sulle obbligazioni maggiormente acquistate negli anni passati per la loro appetibilità difensiva, strategia che oggi sembra essere meno interessante.

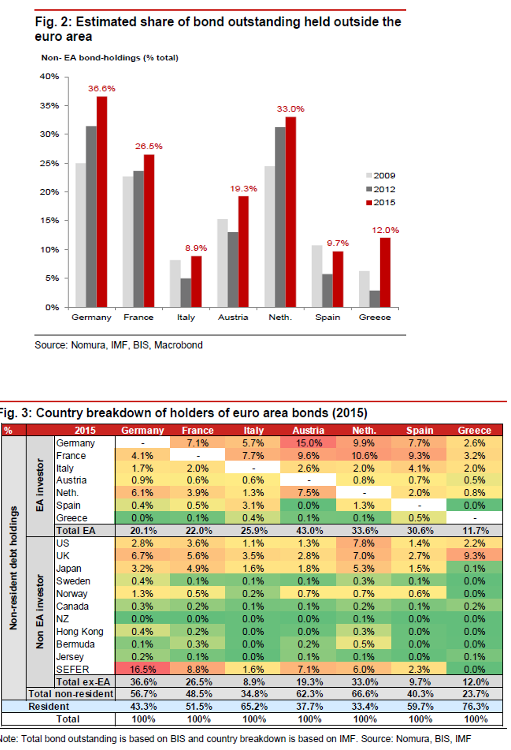

Le obbligazioni governative francesi hanno vissuto una particolare stagione positiva tra il 2009 e il 2015 essendo sufficientemente protettive rispetto ad emissioni con rating meno rassicuranti ed offrendo maggiori flussi cedolari rispetto alle obbligazioni con il massimo grado di affidabilità, come quelle emesse dalla Germania e da altri paesi, che non offrivano più alcun rendimento. Il dato che appare di maggiore interesse è relativo alla quota di debito dei singoli paesi detenuta al di fuori dell’area euro in quanto forse destinata al più massiccio potenziale smobilizzo in caso di affermazione di movimenti politici cosiddetti populisti.

A fine 2015 Germania ed Olanda mostravano quote di debito pubblico detenute fuori dell’area euro pari ad un terzo delle loro emissioni, in forte crescita rispetto al 25% del 2009. Anche la Francia segnala livelli importanti di debito detenuto fuori dalla zona euro, oltre un quarto del totale. Viceversa, Italia, Spagna e Grecia hanno quote decisamente inferiori, intorno al 10%, dopo avere toccato valori minimi vicini al 5% nel 2012.

Una quota particolarmente significativa del debito pubblico tedesco, francese, austriaco ed olandese è detenuta dai cosiddetti SEFER. L’acronimo significa Securities Held as Foreign Exchange Reserves ovvero Titoli Detenuti come Riserve Valutarie Estere. Questa parte dei portafogli è quella meno volatile, avendo la caratteristica di riserva stabile. Anche eliminando la quota SEFER si nota come i paesi più esposti agli investitori extra euro sono Germania, Francia e Olanda.

Italia, Spagna e Grecia hanno quote di debito detenute dai residenti molto elevate, oltre i due terzi mediamente. Nel caso dell’Italia la Francia rappresenta il maggiore investitore dell’area euro seguita dalla Germania mentre tra i paesi extra euro solo il Regno Unito ha una quota elevata (da notare il livello di investimenti inglesi nel debito pubblico greco, il più alto in assoluto). In sostanza, sembra che la sensibilità non tanto alla instabilità politica, ma alla tendenza al rialzo dei tassi sia maggiore per i paesi più esposti verso l’esterno della zona euro, mentre nel caso dell’Italia il potenziale impatto negativo appare meno significativo e forse maggiormente dipendente dalla credibilità nei confronti dei due maggiore paesi della zona euro, Germania e Francia.

(*) Global Market Research, “Who holds french bonds ?” – 17 marzo 2017

© Riproduzione riservata