Comprare un indice azionario può assomigliare ad acquistare una scatola di cioccolatini sapendo che alcuni saranno buoni e altri meno ma che comunque faranno bella figura. E’ un ottima scelta che evita una complicata selezione che potrebbe essere solo fonte di grattacapi. Se si deve fare un regalo non si sbaglia. Se si comprano per sé forse ha meno senso rispetto ad una scelta che permetta di prendere solo quelli che piacciono ed evitare gli altri.

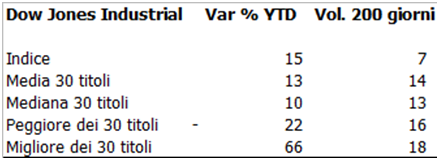

La dimostrazione di questa metafora si può fare analizzando il comportamento dei trenta “cioccolatini” che compongono l’indice americano Dow Jones Industrial (DJI). Da inizio anno l’indice DJI è cresciuto, per l’investitore in dollari (quello in euro risente della svalutazione del dollaro rispetto all’euro), del 15%. Nello stesso tempo la volatilità, ovvero l’intensità delle oscillazioni, è stata intorno al 7%, valore storicamente basso.

Ma l’indice rappresenta la sintesi delle trenta società che lo compongono. Queste sono cresciute mediamente meno, circa il 13%, ma hanno registrato oscillazioni medie molto maggiori, doppie rispetto all’indice. La società mediana, ovvero quelle che segnala i valori esattamente a metà tra il massimo e il minimo, è cresciuta ancora meno, circa il 10%, e sempre con oscillazioni doppie rispetto all’indice.

La prima conclusione è che l’indice sembra migliore della singola generica società sia come rendimento che come rischiosità. Se ci spostiamo sugli estremi troviamo che la società peggiore è scesa di oltre il 20% con una volatilità ancora più alta rispetto alla media e alla mediana ma non troppo diversa dalla società migliore che è cresciuta quattro volte più dell’indice e con oscillazioni maggiori di chiunque altro.

L’aspetto che emerge con particolare chiarezza è che i singoli titoli segnalano variazioni di prezzo anche molto distanti da quella dell’indice, e questo è un aspetto relativamente ovvio. Appare meno ovvio che la volatilità dei singoli titoli sia sempre significativamente e costantemente maggiore della volatilità dell’indice, a prescindere dalla direzione ed intensità dei movimenti dei prezzi. Perché la volatilità dell’indice si impenni bruscamente è quindi necessario che la grande maggioranza dei prezzi delle società quotate si muova nella stessa direzione, evento che non è ovviamente frequente neanche in un indice poco popolato come il DJI ed ancora più complicato per indici che contengono migliaia di società.

© Riproduzione riservata