Se si vuole investire in obbligazioni societarie può essere utile, se non indispensabile, conoscere la dimensione del debito dell’azienda potenzialmente candidata ad essere parte di un portafoglio obbligazionario. Questo primo passaggio non è ancora sufficiente per poter prendere una decisione che ci allontani il più possibile dal campo dell’azzardo. Abbiamo senz’altro bisogno di sapere quale rischio corriamo investendo dei soldi nelle obbligazioni di una società. Un ragionamento del tutto analogo lo fanno le banche quando devono decidere se accordare un finanziamento.

Il passaggio successivo, quindi, consiste nel trovare un valore che ci dica se e in quanto tempo l’azienda riuscirà a ripagare i debiti. Questo valore si ricava dividendo il Debito totale dell’azienda, formato appunto dalla somma delle obbligazioni emesse e dei finanziamenti bancari, per un acronimo anglosassone detto EBITDA. In italiano indica gli utili (Earnings) calcolati prima (Before) che vengano sottratti gli interessi finanziari (Interest), le tasse (Taxes), gli ammortamenti (Depreciation) e le svalutazioni (Amortization).

L’EBITDA indica appunto i flussi reddituali che una azienda è in grado di generare ogni anno e che contribuiscono a ripagare i debiti con i finanziatori. Se il rapporto tra Debito e EBITDA fosse uguale a uno significherebbe che l’ipotetica azienda sarebbe in grado di restituire ogni euro di debito nell’arco di dodici mesi. Più il valore sale maggiore è il tempo necessario all’azienda per onorare i debiti contratti.

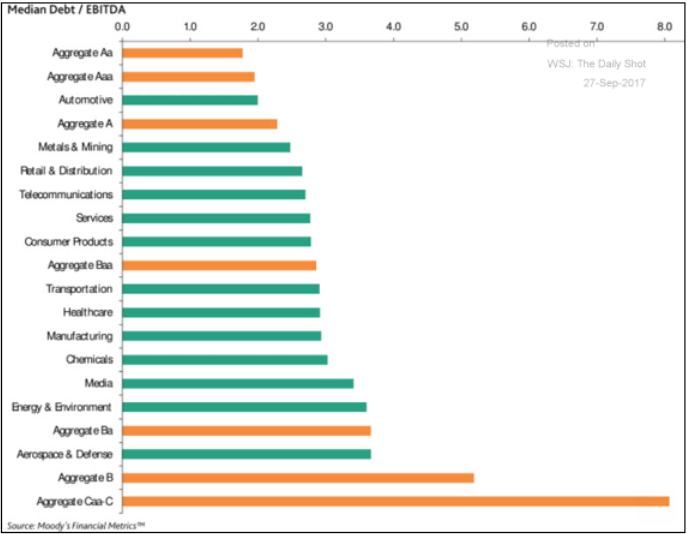

Per vedere più chiaramente l’importanza di questo criterio di valutazione ampiamente utilizzato è possibile verificare l’attuale situazione relativamente ai settori industriali delle aziende americane sottoposte al rating di una delle note agenzie. Si può notare che il settore automobilistico è in grado di ripagare in media i propri debitori entro un paio d’anni. I settori meno “veloci” nel restituire i finanziamenti sono l’aeronautico e l’energetico che necessitano di oltre tre anni e mezzo.

Come forse era ovvio aspettarsi le società con i rating più elevati (A) sono anche quelle che sono più veloci a ripagare il debito, sia perché sono meno indebitate, sia perché hanno margini industriali migliori della media. All’opposto le società con rating peggiori (C) sono molto più lente nel ripagare i debiti e per i motivi opposti: maggiore livello di debito e margini industriali più deboli.

© Riproduzione riservata