La gestione di portafoglio e l’analisi dei mercati finanziari richiede un incessante processo di misurazione delle variabili che si ritiene maggiormente significative per poter concludere il processo decisionale. Non si tratta di distinguere tra certezza e incertezza, perché quest’ultima è ineliminabile, ma tra scegliere e non scegliere. Per questo ogni volta che si individua un metodo interessante di valutazione di una classe di attività finanziaria diventa più solido il processo decisionale e quindi la qualità della scelta.ù

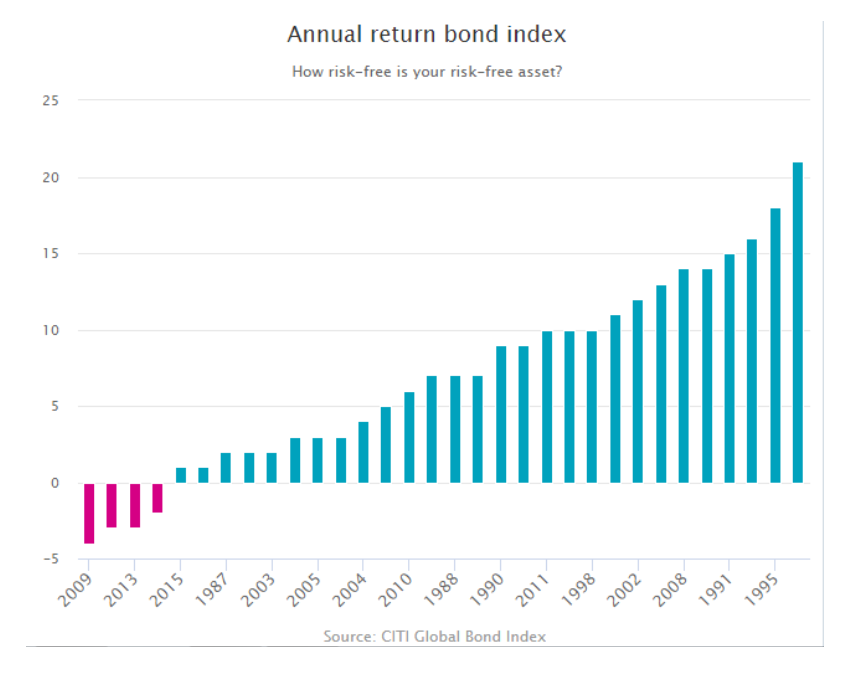

Prendiamo ad esempio alcune significative informazioni sulla misura del rendimento delle obbligazioni. Se consideriamo l’andamento delle obbligazioni mondiali dal 1985 ad oggi scopriamo che in trentadue anni sono stati solo quattro quelli in cui i rendimenti delle obbligazioni sono stati negativi. Veramente pochi. Oltretutto l’anno peggiore ha comportato una performance negativa del 4% mentre ben diciannove anni hanno superato il 4% di rendimento e nove hanno superato il 10% con punte oltre il 20%.

Sono rendimenti che fanno impallidire i mercati azionari più aggressivi e che pongono obbligatoriamente l’investitore di fronte al tema della sostenibilità di una linea di tendenza così lunga e larga. Ovvero, è possibile che nei prossimi x anni i mercati obbligazionari globali continuino a generare rendimenti così generosi ? Non avendo la possibilità di fare test di laboratorio verificabili e replicabili da chiunque, proprietà sola delle scienze esatte, non possiamo dare una risposta ma possiamo solo fare delle ipotesi utilizzando altri dati statistici.

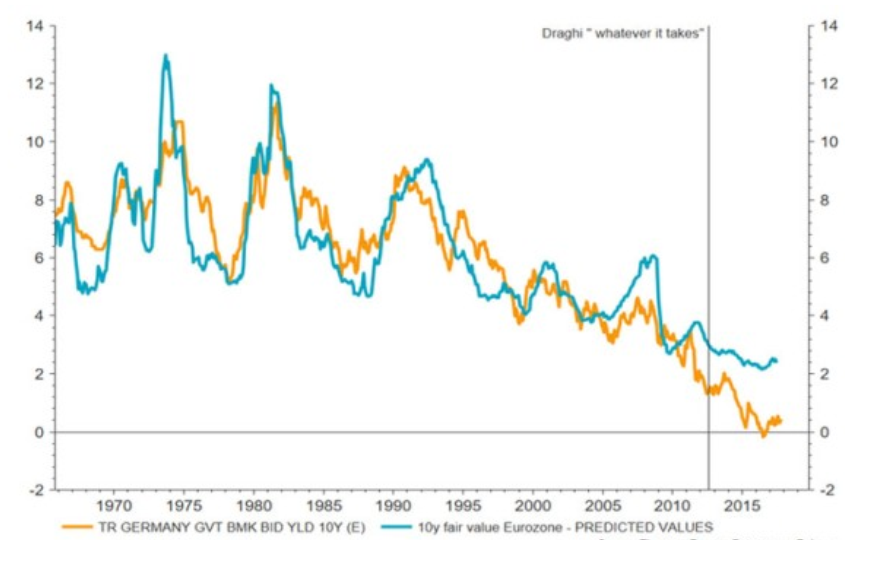

Affianchiamo, ad esempio, la somma della crescita del Prodotto Interno Lordo e dell’Inflazione dell’area euro (il cosiddetto Prodotto Interno Lordo Nominale) al tasso decennale dell’obbligazione governativa tedesca da metà degli anni sessanta del secolo scorso ad oggi. Se decidiamo di riconoscere a questa combinazione di variabili una parentela logica, come suggerisce anche la teoria economica, sulla quale basare la possibilità di valutare la coerenza o meno dei tassi tedeschi all’andamento delle variabili reali, dovremmo concludere che il loro livello è eccessivamente basso rispetto al trend economico dell’eurozona.

Questo divario deriva in larga parte dal Quantitative Easing (QE) introdotto dalla Banca Centrale Europea per affrontare la crisi finanziaria, contrastare i rischi recessivi e facilitare la pulizia dei bilanci bancari. E’ noto anche che il QE ha superato il punto di massima espressione e che il percorso di rientro ed assorbimento, per quanto graduale, è già in corso.

Sulla base di questi elementi si può notare come i tassi tedeschi, se associati al trend di crescita nominale dell’eurozona, dovrebbero essere su valori analoghi a quelli del decennale italiano, intorno al 2%. Se a questo punto si dovessero introdurre anche variabili soggettive, come sempre accade in ogni processo di investimento, saremmo più propensi ad accettare tassi obbligazionari tedeschi più alti degli attuali, e conseguentemente accettando prezzi delle obbligazioni in discesa, piuttosto che una crescita economica nominale più bassa.

© Riproduzione riservata