Per rotazione settoriale si intende il fenomeno che comporta lo spostamento degli investitori tra i settori di un indice azionario. Lo spostamento più classico riguarda l’alternativa tra settori cosiddetti ciclici e settori cosiddetti anticiclici. Se si ritiene di dovere affrontare una fase recessiva i titoli anticiclici sono preferiti in quanto maggiormente resistenti alla discesa degli utili tipica delle fasi recessive.

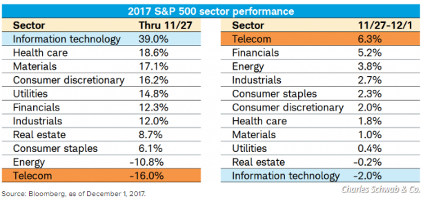

Viceversa, quando gli investitori valutano la possibilità di una prossima fase espansiva la scelta tenderà a ricadere sui titoli ciclici che tendono a beneficiare maggiormente in termini di espansione di utili nelle fasi di crescita economica. La recente rotazione (come da Tabella) avvenuta a cavallo del mese di novembre all’interno dell’indice S&P 500, a favore dei settori meno ciclici e a scapito – peraltro modesto - dei titoli tecnologici, potrebbe ricadere in questa casistica. Oppure essere semplicemente determinata dalla sopra(sotto)valutazione di alcuni settori rispetto ad altri.

Questa eventualità era stata segnalata a suo tempo (Lettera Economica, “Dispersioni settoriali nello S&P500”, 27 luglio 2017) in virtù del determinante contributo del settore tecnologico alla crescita dell’indice azionario americano da inizio anno. Già quattro mesi fa la dispersione della performance tra settori era quasi doppia rispetto al decennio passato e il fenomeno si è ulteriormente accentuato nei mesi successivi.

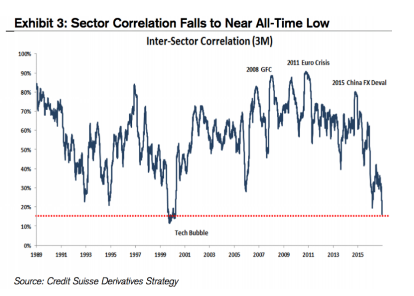

Lo stesso andamento divergente lo si può rilevare in termini di correlazione: più la perfomance tra settori è distante, minore è la loro correlazione. I livelli di correlazione attuali (come da Grafico) tra i settori dell’indice azionario americano è su livelli minimi analoghi a quelli registrati all’apice della bolla tecnologica di fine millennio scorso.

Questi dati indicano che in un certo senso la Borsa americana avrebbe bisogno di un maggior contributo dei titoli anticiclici (Telecom, Consumi di Base, Pubblici Servizi) per compensare l’eventuale arretramento dei settori più ciclici (Tecnologia, Materie Prime, Consumi Discrezionali). Il che corrisponde ad affermare che l’aspettativa di un po’ di recessione farebbe bene all’equilibrio settoriale della Borsa americana.

© Riproduzione riservata