Da tempo lavoriamo intorno alla grande novità nel mondo degli investimenti. Di seguito proponiamo prima la sintesi in chiave "letteraria" sugli Stati Uniti (1). Segue un ragionamento "tecnico" centrato sull'Euro area.

Parte prima:

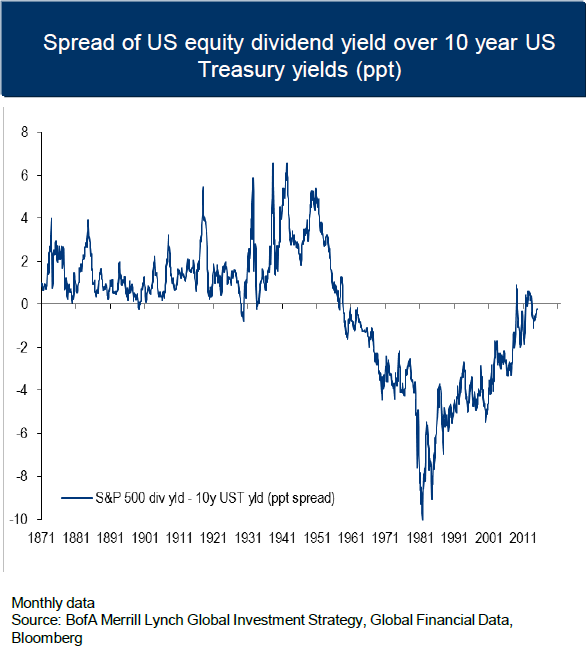

Il 1926 è il primo anno per il quale si hanno per gli Stati Uniti delle statistiche finanziarie affidabili. Nel 1926 il cinema era muto, e i dottori fumavano mentre visitavano i pazienti, convinti così di cacciare i microbi. Non si poteva certo immaginare il futuro: la Grande Depressione, che arriva tre anni dopo, e la spettacolare crescita del Dopoguerra, che arriva venti anni dopo.

Che cosa si sapeva allora, finanziariamente parlando? Il rendimento (la cedola divisa per il prezzo) dei titoli del Tesoro statunitense era del 3,5%. Da tempo immemore i prezzi dei beni salivano e scendevano, ma alla fine restavano allo stesso livello. Erano privi di trend. Niente inflazione, dunque. Il rendimento nominale delle obbligazioni e quello reale (quello nominale al netto della variazione del livello dei prezzi) nella mente degli umani del 1926 coincidevano. Possiamo arguire che, per quello che ne sapevano loro, sarebbe stato così anche nel futuro. Nel frattempo il rendimento delle azioni (il dividendo diviso per il prezzo) era del 5%. Le azioni rendevano più delle obbligazioni. Nel 1926 il rendimento delle azioni per essere superiore al rendimento delle obbligazioni – ossia per pagare un “premio per il rischio” - non aveva bisogno che il prezzo delle azioni salisse.

Per tutto il Secondo Dopoguerra è avvenuto il contrario. Le azioni (dividendo su prezzo) hanno reso negli Stati Uniti meno delle obbligazioni (cedola su prezzo). Hanno reso di più per effetto della maggior crescita dei loro prezzi. La novità è che oggi si è tornati a prima del Secondo Dopoguerra: le azioni (dividendo su prezzo) rendono come le obbligazioni.

I nonni erano fissati con i dividendi, così come i loro nipoti sono fissati con gli utili. I dividendi sono considerati oggi meno importanti. Se una società non li distribuisce, non è grave. Li trattiene e li reinveste per conto dell’azionista – il che va bene, oppure li usa per comprare azioni proprie per bilanciare l’emissione di nuove azioni per conto dei dirigenti – il che lascia perplessi. Se uno oggi ha bisogno di denaro, vende le azioni che gli servono. Non ha bisogno di vederseli accreditati sul conto in banca, i dividendi. Nel 1926 gli umani, invece, non si fidavano. Era il periodo dei “pescecani”, il capitalismo detto del “robber baron”. Questi signori, quando le imprese andavano bene si arricchivano, ma, quando andavano male, avevano l’accortezza di dividere con i soci le perdite. Al socio del 1926 non restava perciò che il dividendo, ossia il denaro “sporco, maledetto e subito”. Non che oggi non vi sia chi privatizza i profitti con le opzioni, per poi magari condividere le perdite con i soci, o con il Tesoro, ma allora forse era peggio.

E rieccoci all'oggi. Le azioni e le obbligazioni – escludendo la crescita dei loro prezzi - danno negli Stati Uniti lo stesso rendimento. Siamo tornati nelle vicinanze della “borsa del nonno”. Come è potuto avvenire? Una delle ragioni per cui i rendimenti sono così bassi è la politica di acquisto dei titoli del Tesoro da parte delle Banche Centrali. Quella statunitense ha smesso di comprare, quella Giapponese continua a farlo, mentre quella dell'Euro-area incomincia a farlo. I titoli a disposizione del mercato – i titoli emessi più quelli di nuova emissione per finanziare i deficit pubblici meno gli acquisti delle banche centrali - si ridurranno di qualche centinaio di miliardi di dollari. Se l'offerta si riduce e la domanda resta invariata, allora il prezzo delle obbligazioni dovrebbe salire o rimanere immoto. I rendimenti non dovrebbero muoversi dal livello corrente. Ossia, i rendimenti dovrebbero rimanere molto compressi.

Le obbligazioni rendono e per qualche tempo – ma non per sempre - renderanno poco o niente: non sono più l'attività finanziaria che offre un reddito accettabile con un basso rischio. Abbiamo di nuovo una sorta di “borsa del nonno”, non perché negli ultimi anni i prezzi delle azioni siano rimasti stabili, mentre sono saliti i dividendi, ma perché sono scesi molto i rendimenti delle obbligazioni. Fin tanto che i rendimenti delle obbligazioni resteranno bassi, le azioni saranno attraenti, naturalmente a condizione che le imprese distribuiscano gli stessi dividendi. Una cosa non impossibile nemmeno nel caso di una crescita economica modesta. Conclusione: le azioni – per la prima volta dal Secondo Dopoguerra - possono essere relativamente attraenti anche se i loro prezzi non salgono. Peccato per i programmi televisivi che mostrano concitati solo le variazioni degli indici.

Parte seconda

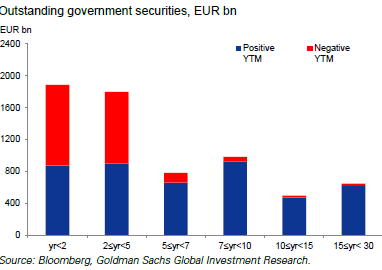

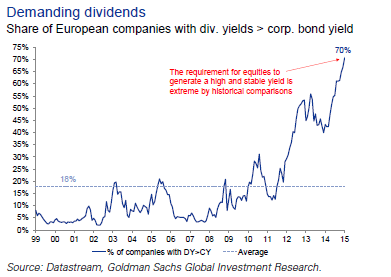

L'esercizio è trovare una spiegazione di un andamento – nell'Euro-zona - completamente nuovo: molti dei rendimenti nominali delle obbligazioni emesse dai Tesori sono negativi – primo grafico, mentre molti dei rendimenti delle azioni sono superiori ai rendimenti delle obbligazioni emesse dalla stessa impresa – secondo grafico. Come spiegare questo andamento inusuale (2)?

I rendimenti nominali - soprattutto delle obbligazioni emesse dai Tesori, ma anche di alcune grandi imprese private - fanno pensare che gli investitori siano oggi così tanto avversi al rischio da essere disposti a “pagare” - ossia sono disposti ad avere un'attività che in futuro varrà meno che nel presente - pur di prestare ai governi, perché questi ultimi sono giudicati come emittenti privi di rischio.

Le ragioni potrebbero essere tre: 1- gli investitori hanno bisogno di acquistare le attività finanziarie prive di rischio - a prescindere dal loro valore – per soddisfare le regole di solvibilità – e i fondi pensione e le compagnie di assicurazione possono rientrare in questa categoria; 2 - gli investitori sono così avversi al rischio che preferiscono affrontare una perdita limitata e certa piuttosto che affrontare una perdita maggiore che potrebbero avere investendo in attività più rischiose; 3 - gli investitori credono che l'inflazione sarà in futuro negativa – ossia che si avrà deflazione - e quindi che i rendimenti reali delle obbligazioni saranno positivi. In questo caso – quello in cui i timori di deflazione abbondano - gli investitori temono anche che possa esserci il taglio dei dividendi. Le preoccupazioni circa la capacità delle imprese di mantenere i dividendi hanno perciò spinto il rendimento delle azioni (dividendo su prezzo) ben sopra il rendimento delle obbligazioni societarie.

Questa è la spiegazione dell'anomalia in corso che proponiamo. Le cose messe così possono durare? Oppure i rendimenti obbligazionari così bassi possono diventare improvvisamente una "cosa buona" per le azioni? Sì, possono diventarlo, se i rendimenti minuscoli delle obbligazioni spingono verso le azioni, intanto che emerge una ripresa economica solida, anche se modesta. In questo caso, verrebbe, infatti, meno il timore di una caduta degli utili e del taglio dei dividendi.

(2) Goldman Sachs, Global Macro Research, Top of Mind, febbraio 2015

© Riproduzione riservata