I mercati delle azioni sono - nella settimana appena conclusa - caduti molto e poi si sono di colpo ripresi, rimanendo però sotto il livello della settimana precedente. Molti si sono meravigliati, ma non avrebbero dovuto, e vediamo il perché. Analizziamo il mercato di cui si hanno più informazioni, oltre ad essere quello che guida tutti gli altri - quello statunitense.

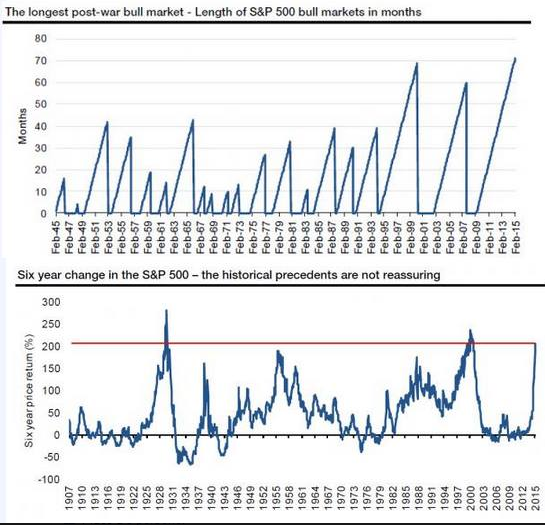

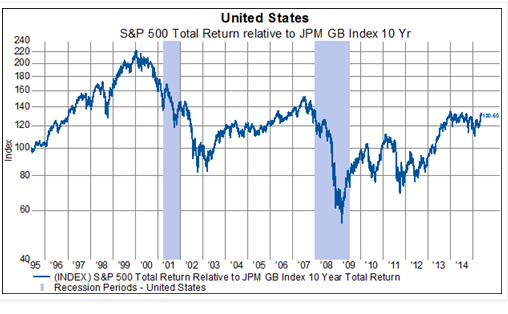

1- Nel secondo dopoguerra si sono avuti tre periodi di ascesa lunghi sessanta mesi e più. Il primo – grafico 1 - è finito nel 2000, il secondo nel 2007, e per quel che riguarda quello in corso non sappiamo. La variazione su sei anni – prendiamo questa lunghezza di tempo, perchè è quella dal minimo del 2009 ad oggi – è la maggiore – grafico 2 - insiema a quella del 1929 e del 2000. La serie statistica mostra che, se il mercato azionario salisse ancora, avremmo una vera anomalia. Da qualche tempo, infine, il mercato delle azioni non rende più di quello delle obbligazioni – grafico 3. Si noti peraltro che su venti anni le azioni hanno reso solo il 20% più delle obbligazioni – quindi un uno per cento in più in ragione annua – avendo avuto peraltro delle oscillazioni impressionanti. Insomma, guardando le cose dal punto di vista delle statistiche (descrittive) non ci si dovrebbe tanto meravigliare se il mercato delle azioni flette, mentre da qualche tempo ha smesso di salire rispetto alle obbligazioni.

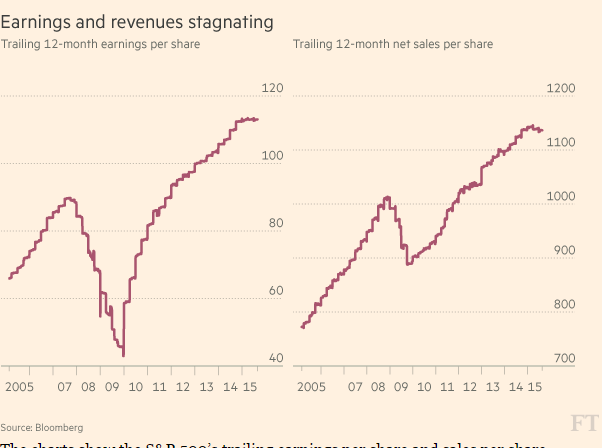

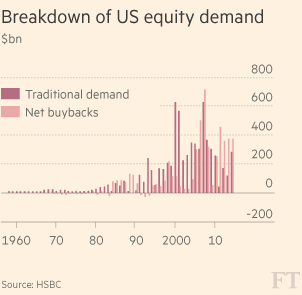

2- Tanto più che – come mostrano i grafici 4 e 5 – gli utili e i fatturati hanno smesso da qualche tempo di salire. Non si ha così la spinta dei fondamentali, così come non si ha la spinta della politica monetaria ultra espansiva, quella che comprava le obbligazioni per spingere all'acquisto di azioni, come mostra il grafico 6. Oltre alla spinta della banca centrale si è avuta la spinta degli acquisti di azioni proprie, che ha avuto negli ultimi tempi un ruolo maggiore dell'acquisto di azioni da parte dei fondi e delle assicurazioni- come mostra il grafico 7.

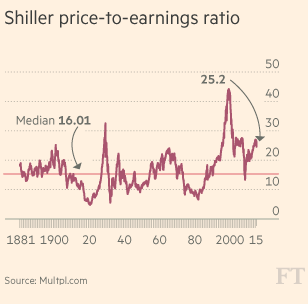

3- Insomma, il mercato delle azioni è senza spinta dal lato dei fondamentali – secondo capoverso - mentre non ha spinta dal lato delle regolarità storiche, se guardiamo le statistiche descrittive – primo capoverso. Mancando le due spinte, possiamo però pensare che il mercato possa tenere, perchè non è caro. Quest'ultima affermazioni non regge molto. Si prenda la media degli utili decennali – si prendono gli utili decennali in media mobile depurati dall'inflazione per attenuare gli effetti del ciclo - e li si confronti con la capitalizzazione corrente (l'indice di Shiller). In quest'ultimo caso, come mostra il grafico 8, siamo vicini ai massimi del 1929, ben sotto i massimi del 2000, ma sopra tutti gli altri livelli raggiunti nel corso dell'ultimo secolo.

Un mercato con queste caratteristiche può buon flettere esagerando il peso negativo delle vicende cinesi, con ciò coinvolgendo gli altri mercati.

© Riproduzione riservata