Allo stato non si vede una corrente di nuovi acquisti in arrivo, mentre i prezzi sono per così dire “imbambolati”. In seguito - il 23 ottobre - abbiamo aggiunto un commento alle decisioni della Banca Centrale Europea. In seguito ancora - il 24 ottobre - abbiamo aggiunto un grafico che potrebbe smentire le tesi esposte.

Da qualche tempo, e a ben osservare, gli andamenti dei mercati finanziari hanno perso una parte della spinta propulsiva. Dal 2014 gli utili delle società quotate nella borsa statunitense sono fermi, mentre quelli dell'euro zona non crescono dal 2011. I prezzi delle azioni sono saliti fino alla metà del 2014 negli Stati Uniti, e poi si sono fermati. Nell'euro-zona i prezzi delle azioni sono saliti fino alla metà del 2015, e poi si sono fermati. Un altro segnale di rallentamento è stato l'andamento delle obbligazioni private di minor qualità, che hanno dei rendimenti in ascesa (i prezzi in discesa) negli Stati Uniti dal 2014, e nell'Euro-zona da quest'anno. I rendimenti dei titoli di stato sono rimasti, fra oscillazioni, nel complesso invariati.

Intanto che si avevano queste dinamiche in Occidente, si è avuto il rallentamento industriale in Cina - il suo settore dei servizi però cresce. Gli effetti della minor domanda di materie prime metallifere si sono subito sentiti, intanto che l'arrivo del petrolio estratto frantumando pietre negli Stati Uniti ha abbattuto i prezzi di questa materia prima. La crisi dei paesi emergenti si è manifestata come indebolimento dei prezzi dei beni esportati, dei cambi, delle borse, e dei bilanci statali, ma non si è avuta una “catastrofe”, come ci si poteva aspettare sulla base dell'esperienza del 1997-1998. La ragione proviamo a spiegarla nel BOX 1.

I mercati delle azioni e delle obbligazioni private dei paesi emersi hanno corretto ma non troppo, mentre quelli delle obbligazioni sovrane sempre dei paesi emersi sono rimasti invariati, intanto che la caduta delle attività finanziarie dei paesi emergenti è stata meno drammatica di quanto avvenuto nel passato. Altrimenti detto i mercati sono caduti, ma non troppo. A sostegno di una correzione di dimensioni contenute si hanno le politiche monetarie ultra-espansive: tassi a zero negli Stati Uniti, in Europa e in Giappone, ed acquisto di obbligazioni da parte delle banche centrali nell'Euro-zona ed in Giappone.

La fragilità dei mercati finanziari preoccupa come non mai sia il Fondo Monetario sia la Banca dei Regolamenti Internazionali. La fragilità è vista anche in questa chiave: i market makers – coloro che comprano e vendono titoli in gran quantità senza che si alzi la differenza fra prezzo offerto e prezzo domandato - hanno meno munizioni che in passato, mentre si ha una concentrazione delle attività in poche case di investimento, che potrebbero, se vendessero, far cadere molto i prezzi.

Insomma, allo stato non si vede una corrente di nuovi acquisti in arrivo, mentre i prezzi sono “imbambolati”. Potremmo dare un titolo al ragionamento:”la quiete dopo la mini-tempesta, avendo paura che ne arrivi un'altra”. Questa è la versione "letteraria", quella finanziaria sostiene la stessa cosa: le opzioni che coprono i ribassi di breve periodo hanno un prezzo contenuto - indice VIX, mentre quelle che coprono i rischi estremi hanno un prezzo elevato - indice SKEW.

Per rendere più chiaro quanto si vuole affermare non si allegano i grafici, ma i link ai lavori precedenti che li contengono e che approfondiscono, anche rimandando ad altri lavori, le affermazioni fatte qui.

Mercati delle azioni cari, delle obbligazioni private in correzione, acquisti delle banche centrali e buy backs: http://www.centroeinaudi.it/lettera-economica/articoli-lettera-economica/asset-allocation/4210-un-interpretazione-della-crisi.html.

Sulle politiche economiche e sulle preoccupazioni del Fondo Monetario e della Banca dei Regolamenti Internazionali: http://www.centroeinaudi.it/lettera-economica/articoli-lettera-economica/commenti/4225-un-referendum-svizzero.html; http://www.centroeinaudi.it/lettera-economica/articoli-lettera-economica/asset-allocation/4194-il-prossimo-passaggio-cruciale.html

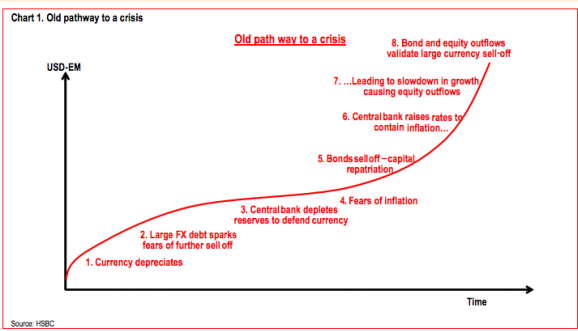

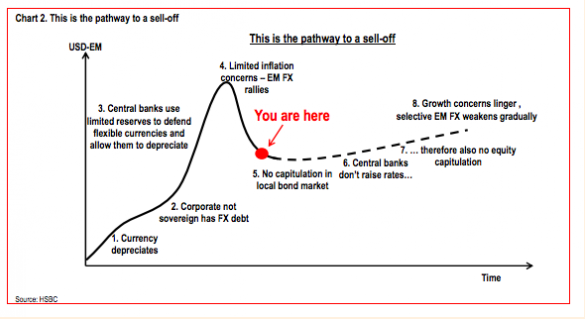

BOX 1 – Gli emergenti oggi e ieri

Sull'asse verticale trovate il cambio delle monete emergenti verso il dollaro, su quello orizzontale il tempo. Il primo grafico mostra in maniera stilizzata l'andamento passato, il secondo quello presente. Se si osservano i diversi passaggi lungo la curva, si nota come la differenza stia nel modesto intervento delle banche centrale che non difendono il cambio fino a perdere le riserve, che peraltro rispetto al passato sono cospicue, nella mancanza di una spinta inflattiva che trae origine dalla svalutazione del cambio, ed infine dalle banche centrali che non debbono alzare i tassi per tenere il cambio e l'inflazione. L'assenza di un intervento restrittivo delle banche centrali non fa cadere troppo i prezzi delle azioni e delle obbligazioni. La crisi c'è ma non è drammatica come è stata nel 1997-1998.

BOX 2 - Le decisioni della BCE

La Banca Centrale Europea (BCE) ha deciso di tenere invariati i tassi (che sono nulli), ed ha dichiarato che potrebbe rivedere la propria politica di acquisto delle obbligazioni, nel senso di un suo ampliamento, nel caso in cui la crescita fosse ancora moscia e l'inflazione compressa. Pochi giorni fa la Banca Centrale degli Stati Uniti (FED) aveva preso la decisione di lasciare i tassi (che sono nulli) dove sono, mentre a riguardo della politica di acquisto di obbligazioni la decisione è stata quella di continuare a non comprarne, come avviene dallo scorso anno.

Insomma, siamo in un mondo di politiche monetarie ultra espansive mentre l'economia detta “reale” cresce poco con un'inflazione bassa.

I mercati finanziari hanno reagito come ci si poteva aspettare: i prezzi delle azioni sono saliti, come quelli delle obbligazioni (i rendimenti sono scesi). I rendimenti nominali delle obbligazioni in Europa hanno raggiunto dei livelli minimi, in alcuni casi addirittura negativi. Con dei rendimenti negativi oppure minimi cade il fattore di sconto degli utili aziendali. Perciò, anche se gli utili non salgono, i prezzi delle azioni salgono. La contro prova: nell'euro-zona gli utili salgono molto poco da tempo, al contrario dei prezzi delle azioni, che sono ascesa, con qualche interruzione, dal 2012. Messa in altro modo: fin tanto che obbligazioni rendono nulla, le azioni hanno una spinta che possiamo definire “artificiale”. Artificiale perché la spinta a salire non dipende da come vanno le imprese, ma da come si muovono le banche centrali.

I mercati finanziari in ascesa svolgono il proprio compito se stimolano l'economia reale. Una volta che questa si riprende, i rendimenti delle obbligazioni salgono con ciò aumentando il fattore di sconto delle azioni, ma intanto, con l'economia che si riprende, salgono gli utili. E così si trova un bilanciamento: maggiori rendimenti, maggiori utili. E' però un terreno non privo di pericoli, i prezzi delle azioni possono salire troppo prima della ripresa. E gli utili possono non salire abbastanza con la ripresa per contenere il rialzo dei rendimenti.

Insomma, la spinta dei mercati finanziari come frutto dell'azione delle banche centrali va presa – specie dopo molti anni che è in azione - con le pinze. La spinta “sana” si ha quando gli utili salgono e i rendimenti scendono. Una spinta “non-sana” si ha – come sta avvenendo - quando gli utili sono fermi ed i rendimenti sono prossimi allo zero.

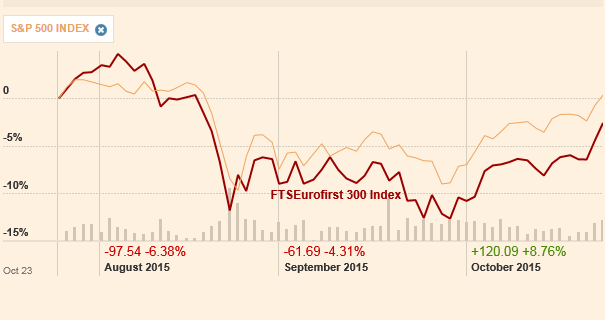

Dopo le decisioni della FED e della BCE i mercati delle azioni sono tornati appena sotto la crisi di agosto.

BOX 3 - La serie storica - di Stefano Pupini

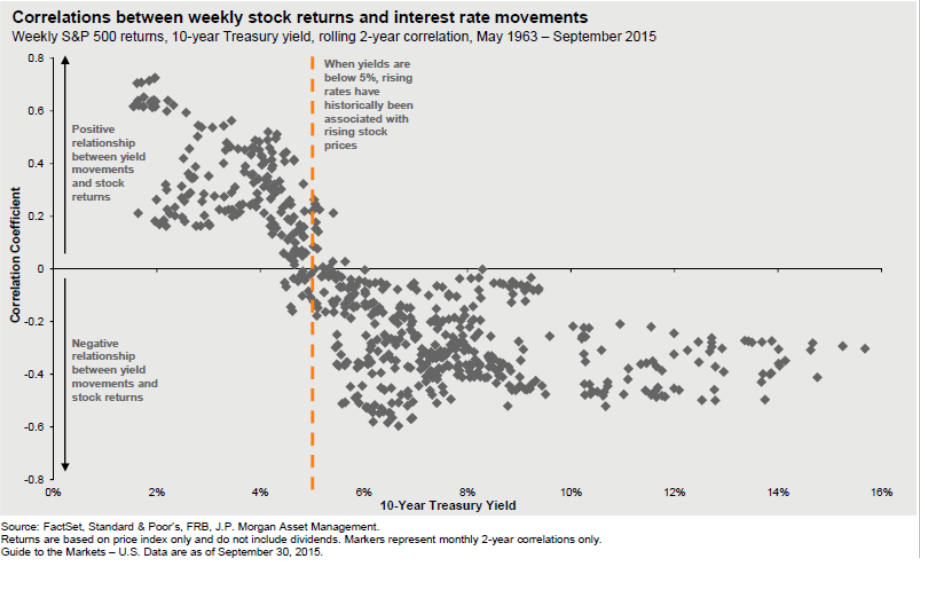

Sulla correlazione tra movimenti dei tassi e reazione delle azioni esistono degli elementi che indicano come questi due variabili si siano mosse nel passato, con la precauzione che domani potrebbe sempre accadere qualcosa di nuovo, diverso e mai sperimentato. In sostanza sembra che ci sia una significativa differenza di comportamento nel movimento dei tassi e delle azioni a seconda del livello di partenza dei tassi. Ovviamente il riferimento è al mercato principale rappresentato per le azioni dall’indice S&P 500 e per le obbligazioni dal rendimento a scadenza del titolo decennale americano.

L’arco temporale copre un periodo ragguardevole - circa cinquant’anni tra il 1963 e il 2015. L’informazione che si ricava dal grafico della correlazione tra le due variabili dice che esiste uno spartiacque, individuabile in un valore di rendimento del 5%, tra andamento coincidente (correlazione positiva) e andamento opposto (correlazione negativa) dei tassi e delle azioni.

Quando i rendimenti sono inferiori al 5% i movimenti tendono ad essere coincidenti (tassi salgono --> azioni salgono oppure tassi scendono --> azioni scendono).

La relazione inversa (tassi scendono --> azioni salgono oppure tassi salgono --> azioni scendono) tende a verificarsi quando i rendimenti a scadenza delle obbligazioni decennali americane partono da livelli superiori al 5%.

Tutto questo per dire che - sulla base di quanto avvenuto in passato - non si vede una ragione per la quale un rialzo dei rendimenti delle obbligazioni dovrebbe portare ad una flessione delle azioni.

Avvertenza: Lettera Economica (su www.centroeinaudi.it) è un sito di ricerca sull’economia dei mercati finanziari. In nessun modo le sue previsioni vanno intese come un invito a trasformarle in investimenti. Il Centro Einaudi declina ogni responsabilità per le conseguenze che possono essere arrecate agli utenti per danni o perdita di profitti. I contenuti pubblicati non rappresentano né un incitamento o un’offerta di acquisto o vendita, né un incitamento o un’offerta a effettuare transazioni o atti giuridici. Sono forniti esclusivamente a titolo informativo e possono essere modificati dalla redazione di Lettera Economica in qualsiasi momento senza preavviso. I contenuti messi a disposizione non costituiscono raccomandazioni per le decisioni d’investimento. Gli investimenti finanziari vanno scelti a livello individuale, tenendo presente che il rischio non è eliminabile e decidendo in anticipo l’orizzonte temporale cui fare riferimento.

© Riproduzione riservata