CAPE è l’acronimo di Cyclical Adjusted Price Earnings. Elaborato dal premio Nobel Robert J. Shiller, il CAPE permette di valutare le Borse sulla base del multiplo più diffuso, ovvero il rapporto tra Prezzo e Utili, rettificando gli utili in media mobile degli ultimi dieci anni per l’inflazione. In questo modo, il ciclo degli utili reali è attenuato. Se troppo alti per alcuni anni sono “limati”, se sono troppo bassi sono “assorbiti” dalla media.

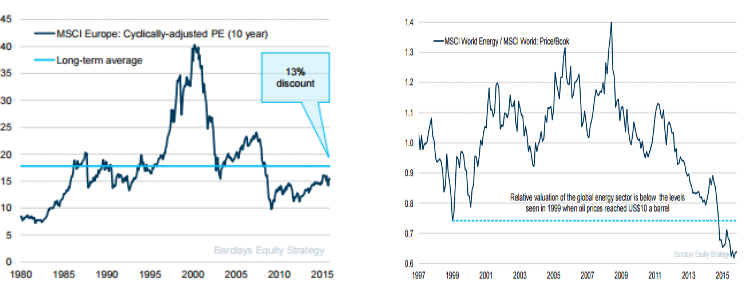

Nella nota sul CAPE Globale si notava come - a fronte di un valore di CAPE statunitense di circa 26 - i mercati azionari del resto del mondo segnavano valori complessivi intorno a 15, quando il valore globale è stato di circa 18 come media di un periodo storicamente significativo di circa trentacinque anni, dal 1980 ad oggi. Il valore del CAPE delle azioni europee è in linea con il mondo ex-USA, pari a 15 ed inferiore alla media storica di 18.

Come noto, la forte discesa del prezzo delle materie prime ha impattato l’intero settore e i mercati azionari ed obbligazionari più legati all’attività estrattiva, sia essa legata a prodotti di derivazione del gas e del petrolio o alle risorse minerarie. Questo fenomeno ha avuto un impatto particolarmente negativo sulle obbligazioni ad alto rischio anche per i problemi di liquidità che hanno interessato alcuni fondi specializzati e che hanno provocato vendite massicce o il blocco e ritardo nelle liquidazioni delle posizioni dei clienti.

La difficoltà nel individuare un punto di arresto del prezzo delle materie prime rappresenta la grande incognita, essendosi almeno sbloccata l’incertezza sull’inizio del rialzo dei tassi di interesse da parte della banca centrale americana. Un punto di riferimento che può indicare il livello delle valutazioni è rappresentato dal rapporto tra Prezzo di Borsa e Patrimonio Netto delle società petrolifere mondiali paragonato allo stesso valore delle società appartenenti agli altri settori. Attualmente questo valore è particolarmente basso, circa un terzo inferiore al valore del resto delle società quotate, e non è detto che non possa scendere ancora.

E’ possibile che le valutazioni delle società petrolifere siano troppo basse se si considera lo stesso valore del 1999 quando il prezzo del petrolio arrivò a circa 10 dollari al barile (per i dati sui prezzi nominali e prezzi reali del barile: http://inflationdata.com/inflation/images/charts/Oil/Inflation_Adj_Oil_Prices_Chart.htm). Allora lo sconto delle società petrolifere arrivò a circa un quarto del resto delle società quotate, segno che la differenza attuale delle valutazioni incorpora già un prezzo del petrolio molto inferiore a quello attuale anche in termini reali, ovvero tenendo conto dell’inflazione degli ultimi diciassette anni. Successivamente alla ripresa delle quotazioni del Brent il rapporto tra Prezzo e Patrimonio Netto toccò un picco pari al doppio del valore del 2008, in coincidenza con un costo del barile a 140 dollari.

© Riproduzione riservata