Poco è cambiato nei mercati finanziari nel 2015, e quindi nel 2016 dobbiamo trovare una risposta alle stesse domande di un anno fa: 1) le obbligazioni rendono molto poco, e perciò si ha una spinta a comprare azioni, che però non sono “a buon mercato”. Il ciclo di borsa “sano” è quello che vede scendere il rendimento delle obbligazioni (quindi il fattore di sconto), mentre salgono gli utili (quindi il reddito per gli investitori). Oggi, invece, i rendimenti non possono scendere ancora, mentre gli utili si muovono poco. Non abbiamo perciò le premesse di un mercato finanziario “sano”. Tre blocchi di numeri rendono l'idea.

Il primo grafico. Nel 2000 dopo solo cinque anni il rendimento (alla scadenza) era del 30%. Oggi la scadenza si è allungata fino a sei anni e il rendimento è sceso molto. Dopo sei anni abbiamo un rendimento (alla scadenza) del 15%. Non si può diversificare il rischio come in passato. Allora, se anche le azioni fossero cadute del 30%, il risultato del portafoglio sarebbe stato dopo cinque anni pari a zero in moneta corrente. Oggi una perdita del 15% (quindi la metà di quella di una volta) sarebbe assorbita in sei anni. In due parole, la capacità di assorbimento delle perdite è la metà.

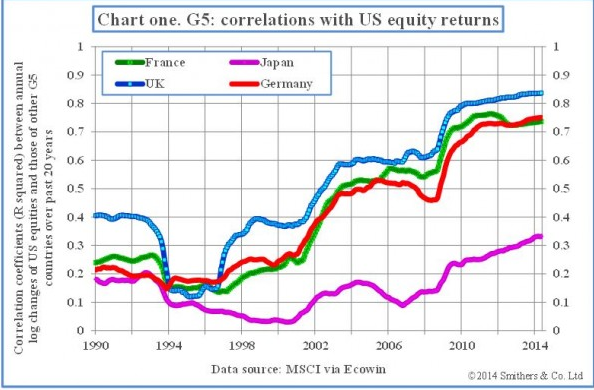

Il secondo grafico. La correlazione fra i mercati azionari è salita molto, e dunque la diversificazione è ulteriormente azzoppata. Non basta investire su più mercati per stabilizzare il portafoglio.

Terza tabella. I prezzi delle azioni statunitensi sono abbastanza elevati – i prezzi messi in rapporto alla media mobile decennale degli utili a prezzi costanti, il P/CAPE, mentre i prezzi delle obbligazioni sono molto alti (i rendimenti sono davvero bassi). Segue che si ha un premio per il rischio – la differenza di rendimento fra le azioni e le obbligazioni – che è normale solo perché è basso il rendimento delle seconde.

Vero quanto fin qui affermato, il “tallone d'Achille” dei mercati alberga nel rendimento delle obbligazioni. Se questo salisse, cambierebbe tutto. Le azioni si troverebbero come concorrente un rendimento accettabile, quello delle obbligazioni, e dunque i prezzi delle azioni dovrebbero scendere per rendere i rendimenti competitivi. Lo stesso vale per le obbligazioni emesse, rispetto a quelle di nuova emissione. I prezzi delle prime dovrebbero scendere per rendere appetibile la loro modesta cedola.

Non complico il testo, per rendere nitido il messaggio.

Per chi volesse approfondire:

| 1929 | 1999 | 2014 | Media 1881-2014 | |

| Utile su Prezzo | 3,1% | 2,3% | 3,8% | 6,0% |

| Cedola su Prezzo | 3,4% | 6,3% | 2,4% | 4,6% |

| Premio Rischio | -0,3% | -4% | 1,4% | 1,4% |

© Riproduzione riservata