La contrapposizione radicale tra due scenari, crescita e deflazione, è al centro della situazione di allarme che sta attraversando i mercati finanziari. Il livello di panico ha già superaro i valori di agosto 2015 e purtroppo potrebbe ampliarsi ulteriormente. La correlazione tra prezzo del petrolio e andamento dei mercati è oramai su livelli mai sperimentati nel passato. La continua discesa delle quotazioni del barile sembra segnalare inequivocabilmente l’assenza di movimenti positivi delle variabili macroeconomiche ed avvallare l’ipotesi di uno scenario di prezzi in continua discesa in ogni angolo del globo.

L’attribuzione al prezzo del barile del ruolo di anticipatore dell’andamento dell’inflazione è una novità. Solitamente il ruolo di indicatore delle prospettive inflazionistiche o deflazionistiche veniva attribuito all’oro: si comprava per difendersi dall’inflazione e si vendeva se ci si attendeva prezzi calanti oltre ad essere un bene che rappresenta ancora oggi il rifugio ultimo delle fasi di acuta tensione finanziaria. Al prezzo del petrolio era assegnato il compito di indicare le attese su variabili legate alla crescita economica oltre ad essere un termometro delle crisi mediorientali.

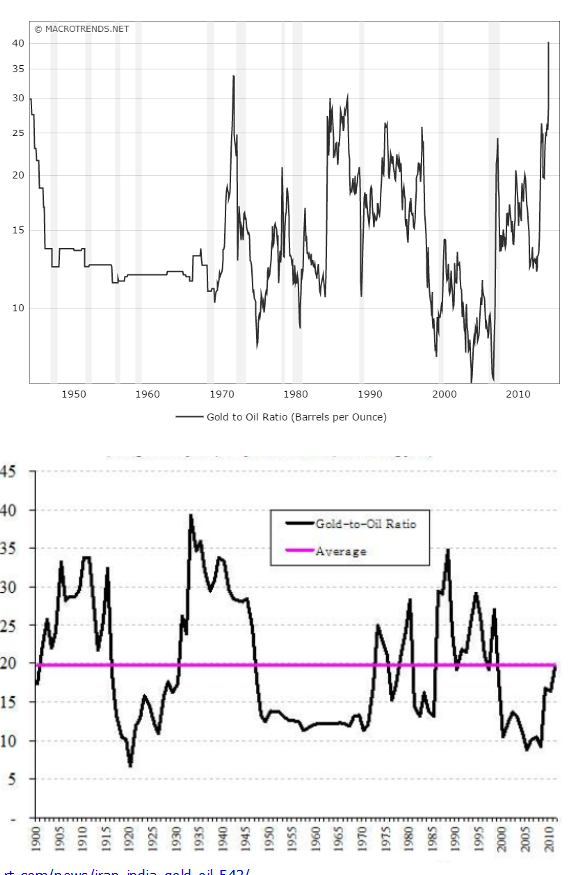

Le caratteristiche di oro e petrolio in termini di diffusione ed importanza le rende particolarmente significative come segnalatori del saldo degli umori dell’insieme dei sistemi economici e finanziari. Ovviamente le oscillazioni nel corso del tempo sono state notevoli. Bisogna inoltre ricordare che fino al 1971 il dollaro era convertibile in oro il quale aveva un prezzo fisso a fronte di un prezzo variabile del petrolio.

Il legame tra queste due fondamentali materie prime non è solo statistico ma è decisamente più complesso, interessante ed attuale. Basti pensare che nel 2012 durante l’embargo all’Iran, terminato domenica scorsa, gli acquisti di petrolio da parte di India, Cina e Turchia vennero pagati in oro (*) in quanto non soggetto ai vincoli imposti dalle sanzioni o solamente perché meno tracciabili. Questa modalità è stata utilizzata normalmente e frequentemente in altre occasioni e aumenta ulteriormente la significatività della relazione tra i prezzi delle due variabili.

Mettendoli in relazione attraverso il cosiddetto Gold to Oil Ratio, ovvero il rapporto tra prezzo di un oncia d’oro (circa 31 grammi) e il prezzo di un barile di petrolio, si ottiene una misura del livello di tensione corrente. La media storica dal 1990 ad oggi è circa 20, valore ancora più basso, circa 15, se si parte dal dopoguerra. Dato che ogni barile contiene circa 160 litri, pari al consumo medio mensile pro capite in Italia, significa che storicamente il prezzo dell’oro è corrisposto al valore del consumo mensile di petrolio di venti persone. Oggi il prezzo dell’oro permetterebbe di acquistare petrolio per un valore pari al doppio dei consumi medi di petrolio in Italia, arrivando a soddisfare i consumi mensili di quaranta italiani.

Il ritorno su valori medi secolari (20) potrebbe avvenire attraverso due modalità estreme: il calo a 600 dollari l’oncia dell’oro dai 1.100 attuali o un rialzo del prezzo del barile fino a 55 dollari. Una combinazione intermedia potrebbe vedere il petrolio a 40 dollari e l’oro a 800. Senza proseguire in altri tentativi resta l’assoluta sproporzione nella valutazione relativa attuale soprattutto se si considera lo squilibrio ancora maggiore rispetto alla media di 15 registrata dal dopoguerra ad oggi.

Questi numeri dicono che, se ha ragione l’oro, il petrolio deve risalire e l’attuale debolezza dipende solo da una sbronza da eccesso di estrazione e non dalla debolezza della ripresa, con un ulteriore vantaggio derivante dall’impatto positivo sui costi delle imprese trasformatrici e grandi consumatrici di energia. Se ha ragione il petrolio, si crea una opportunità storica per i grandi detentori di oro per costituire riserve petrolifere ad un costo che è il più basso mai verificatosi dal 1900 ad oggi e contribuendo comunque al riassorbimento dell’eccesso di produzione e alla ripresa delle quotazione del greggio.

Un confronto con il picco precedente del 1933, pari ai valori attuali, può essere interessante. Il valore di 40 venne raggiunto quando la crisi era già in fase avanzata di superamento. Seguì una rapida discesa del Gold to Oil Ratio derivante dalla risalita del prezzo del petrolio, peraltro accompagnata dall’adeguamento del prezzo dell’oro cresciuto dell’80%, e con conseguente consolidamento e stabilizzazione dell’indice di Borsa. In sostanza un valore attuale così elevato del Gold to Oil Ratio sembra appartenere alla fase successiva del picco della crisi e non alla fase coincidente o precedente e suggerisce, almeno in termini puramente probabilistici, la possibilità che il prezzo del petrolio sia già sufficientemente basso o che forse anche il prezzo dell’oro sia sufficientemente elevato.

(*) https://www.rt.com/news/iran-india-gold-oil-543/; http://edition.cnn.com/2012/11/29/world/meast/turkey-iran-gold-for-oil/index.html

© Riproduzione riservata