Proseguendo sul tema della volatilità si possono trovare altre informazioni utili per individuare come gestire questa importante variabile in funzione dei diversi portafogli e delle diverse tipologie di investitori. L’analisi utilizzata fa parte del filone che si può definire di archeologia finanziaria ovvero quell’attività di elaborazione di dati particolarmente distanti nel tempo per verificare comportamenti dei mercati finanziari che possano fornire informazioni utili per le attuali scelte di investimento.

L’elaborazione di uno studio del 2014 (*) fornisce interessanti spunti sul comportamento del mercato azionario del Belgio nel periodo 1873-1914. Bisogna considerare che il Belgio è stato il primo paese che ha vissuto il processo della prima Rivoluzione Industriale in Europa dopo il Regno Unito. Infatti alla fine del 1800 la Borsa di Bruxelles era una delle maggiori al mondo per capitalizzazione di mercato, fatto che può stupire se si considera che oggi rappresenta meno dell’1% del valore delle Borse mondiali.

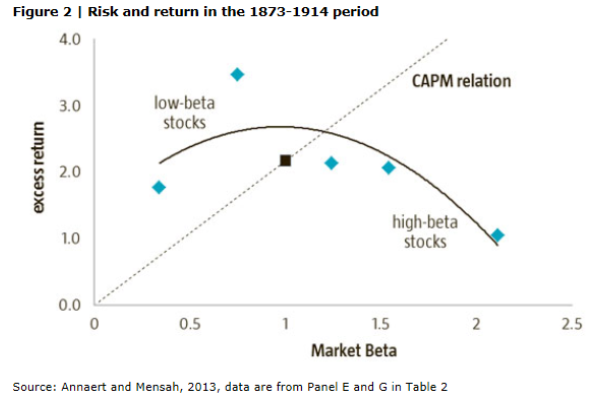

L’analisi confronta cinque diversi portafogli classificati sulla base del rendimento e del cosiddetto Beta, indicatore che misura le oscillazioni di prezzo rispetto all’indice di mercato e che è assimilabile al concetto di volatilità. In termini sintetici, all’indice di Borsa corrisponde un valore di Beta uguale a 1 (il quadratino nero) per cui i portafogli che hanno un valore di beta inferiore ad uno sono quelli meno volatili mentre, viceversa, quelli con valori superiori ad 1 hanno una volatilità superiore al mercato. In termini di rendimenti, e sempre sullo stesso arco temporale, la Borsa belga ha reso il 2% annuo in più dell’investimento alternativo privo di rischio (il quadratino nero).

Sulla base di queste elaborazioni il mercato azionario belga di oltre cento anni fa racconta alcuni fenomeni interessanti. I portafogli con i rendimenti meno interessanti sono agli estremi ovvero con la volatilità rispettivamente più bassa e più alta ma con un netto svantaggio del portafoglio più rischioso (Beta maggiore di 2) che ha generato un sovra rendimento dell’1% contro quasi il 2% del portafoglio decisamente meno rischioso (Beta intorno a 0,3). Gli altri due portafogli con Beta superiore ad 1 hanno reso poco più del 2% ma il vero campione è il portafoglio con Beta inferiore del 30% rispetto al mercato (Beta 0,7) che ha reso circa il 3,5% in più del titolo privo di rischio ma soprattutto è l’unico portafoglio ad avere un comportamento migliore dell’intero mercato azionario.

Se si volesse considerare significativa la correlazione individuata da questa analisi si dovrebbe posizionare una parte significativa degli investimenti nella parte azionaria con valori di Beta tra 0,5 e 1 ed evitare valori superiori all’1,5, soprattutto se si intende raggiungere un obiettivo di rendimento superiore al 3% annuo come ampiamente richiesto da investitori di tutte le tipologie, grandi o piccoli che siano. Bisogna inoltre considerare che il 3% di obiettivo di rendimento appare oggi estremamente ambizioso data l’attuale situazione di tassi sulle emissioni obbligazionarie “archeologicamente” mai sperimentata, come evidenziato in “Il costo del denaro dal 3000 A.C.” (Lettera Economica, 25 settembre 2015).

(*) Cross-sectional predictability of stock returns, evidence from the 19th century Brussels Stock Exchange (1873–1914) J Annaert, L Mensah - Explorations in Economic History, 2014

© Riproduzione riservata