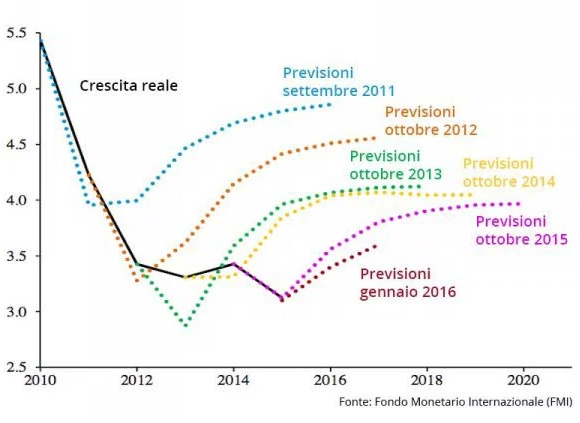

Saltiamo l'analisi puntuale dei mercati finanziari, che trovate nelle Asset Allocation precedenti e nei numerosi commenti, e concentriamoci sul punto, che, secondo noi, è la modesta crescita (1). La modesta crescita è l'andamento effettivo del PIL, che è inferiore a quello passato e a quello previsto, come mostra il grafico in nota.

Si può attendere che i mercati (reali e finanziari) trovino intanto un qualche equilibrio e che poi ripartano, quando la crescita si paleserà, oppure si può provare a forzare la crescita grazie alla politica economica. I mercati finanziari propendono per uno stimolo alla crescita che venga dall'intervento pubblico (2).

La spesa pubblica in deficit riduce l'incertezza intorno alla consistenza della domanda futura (3), ma funziona solo sotto certe condizioni (4). Mentre la politica monetaria riesce a frenare le cadute dell'economia, ma non risce a spingerla verso la crescita (5). Insomma, non potendo aspettare che i mercati trovino una propria propulsione, perchè potrebbero cadere ancora, ci si rivolge all'intervento pubblico, anche se questo non è così efficace come molti desiderano (6).

L'intervento pubblico è invocato, ma non da tutti (7), e diventa il luogo (invocato, immaginato, desiderato) da cui si pensa che possa ripartire la crescita dell'economia. Le quali invocazioni - oltre a quelle tradizionali in campo fiscale: “bisogna coordinare le politiche fiscali, “è necessario raggiungere dei margini di flessibilità” - ultimamente si sono rinnovate. Sul fronte delle politiche monetarie con la riesumazione della famosa “distribuzione della moneta con gli elicotteri” (8), e con l'idea che gli acquisti di obbligazioni da parte delle banche centrali si debbano riversare anche sulle opere pubbliche a livello locale (9).

Fin tanto che non si ha una qualche combinazione di vecchie e nuove politiche per il rilancio, i mercati delle azioni oscilleranno senza una direzione, mentre quelli obbligazionari avranno dei rendimenti molto compressi. Ossia, i mercati continueranno a mostrare un andamento simile a quello degli ultimi tempi.

Vicende come quelle del petrolio pesano, ma non sono all'origine della debolezza dei mercati (10). Il petrolio rileva, ma non è l'unico settore in borsa che va male (11). Il prezzo petrolio dovrebbe continuare ad oscillare, perché, a causa della difficoltà a tagliare la produzione, non è ancora in grado di prendere una direzione in ascesa (12). Fin tanto che la politica monetaria resta lasca – ossia, fin tanto che la curva dei rendimenti non si irripidisce molto - il reddito delle banche è compresso, mentre rimangono da coprire le perdite pregresse. Una ripresa stabile dei prezzi delle azioni bancarie fino ai livelli ante crisi è quindi improbabile (13).

La conclusione è quindi quella del saggio cinese, che aspetta pazientemente che il fiume porti la crescita.

1 - Le ragioni della modesta crescita sono state discusse numerose volte:

http://www.centroeinaudi.it/cerca.html?gsquery=stagnazione+secolare

http://www.centroeinaudi.it/cerca.html?gsquery=politiche+economiche

http://www.centroeinaudi.it/cerca.html?gsquery=incertezza+crescita

3 - La domanda è resa stabilile dall'intervento pubblico che, alzando il livello delle spese per consumi e investimenti, riduce l'incertezza sulla consistenza della domanda futura – incertezza che si ha quando si prendono le decisioni di investimento: http://www.arcoiris.tv/scheda/it/12560/

4 - La spesa pubblica in deficit funziona sotto certe condizioni. Per sapere quali, chiediamo lumi a due economisti keynesiani (De Long e Summers, Fiscal Policy in a Depressed Economy, marzo 2012, pagina 9). Secondo loro, l'espansione dell'economia (purché sia depressa, ossia con una sotto occupazione degli impianti e della manodopera) attraverso un maggior deficit pubblico senza per questo avere un aumento del debito pubblico (in percentuale del PIL) è possibile. Ciò avviene se il deficit pubblico alimenta la domanda aggregata per una somma maggiore della spesa iniziale in deficit (ossia, se il moltiplicatore della spesa è significativo), a condizione che il costo del debito sia inferiore al tasso di crescita dell'economia. Si assume, infine, nel ragionamento che la politica monetaria sia fuori gioco, ossia che i tassi stiano per qualche tempo intorno allo zero. In Italia il costo del debito è pari - sulla media delle scadenze delle obbligazioni dai tre mesi ai trenta anni - al 4% circa. Poniamo che resti invariato a fronte della ripresa della spesa pubblica in deficit. La crescita economica (reale e nominale) che riduca il peso (percentuale) del debito pubblico che si dovrebbe avere deve perciò essere superiore al 4%. La crescita economica si compone di un tasso di inflazione (precisamente il deflatore del PIL) che è pari al 2% (il valore corrente) e di una crescita reale che deve essere pari al 3% (la crescita negli ultimi anni è stata pari alla metà). Il 5% è perciò un numero molto alto per l'Italia. Negli Stati Uniti, invece, il costo del debito è decisamente inferiore al nostro, e una crescita elevata di un'economia così elastica è sempre possibile, ragion per cui De Long e Summers sostengono che negli Stati Uniti si può avere una spesa pubblica in maggior deficit senza un aumento (in percentuale del PIL) del debito.

5 - http://www.centroeinaudi.it/agenda-liberale/articoli/4326-il-rientro-lento-dalla-crisi.html

6 - http://www.centroeinaudi.it/agenda-liberale/articoli/4216-ideologia-ed-economia.html;

7 – La Banca dei Regolamenti Internazionali sostiene che il sistema ha “troppa finanza”, perché il mantenimento dei tassi di interessi ad un livello esageratamente basso porta ad una allocazione inefficiente delle risorse, oltre che alla possibilità di crisi continue alimentate dall'accumulazione da un debito che costa poco. I debiti vanno perciò compressi e vanno rilanciate le politiche dell'offerta (http://www.bis.org/speeches/sp150914_presentation.pdf). Volendo etichettare questo punto di vista, potremmo dire che esso è in parte “austriaco” - si deve perseguire il tasso di interesse “naturale” - e in parte in linea con l'idea teutonica di politica economica – l'”Ordoliberismus” -, laddove lo stato deve spingere verso il funzionamento dei mercati, mentre aiuta solo i bisognosi.

8 - https://next.ft.com/content/9b3c71f8-d97f-11e5-a72f-1e7744c66818

9 - http://www.centroeinaudi.it/lettera-economica/articoli-lettera-economica/commenti/4195-il-qe-per-il-popolo.html

10 - https://next.ft.com/content/6e8bd730-dc9e-11e5-827d-4dfbe0213e07

11 - http://blog.gavekalcapital.com/?p=10157

13 - http://www.centroeinaudi.it/lettera-economica/articoli-lettera-economica/asset-allocation/4323-l-altalena-bancaria.html

Avvertenza: Lettera Economica (su www.centroeinaudi.it) è un sito di ricerca sull’economia dei mercati finanziari. In nessun modo le sue previsioni vanno intese come un invito a trasformarle in investimenti. Il Centro Einaudi declina ogni responsabilità per le conseguenze che possono essere arrecate agli utenti per danni o perdita di profitti. I contenuti pubblicati non rappresentano né un incitamento o un’offerta di acquisto o vendita, né un incitamento o un’offerta a effettuare transazioni o atti giuridici. Sono forniti esclusivamente a titolo informativo e possono essere modificati dalla redazione di Lettera Economica in qualsiasi momento senza preavviso. I contenuti messi a disposizione non costituiscono raccomandazioni per le decisioni d’investimento. Gli investimenti finanziari vanno scelti a livello individuale, tenendo presente che il rischio non è eliminabile e decidendo in anticipo l’orizzonte temporale cui fare riferimento.

© Riproduzione riservata