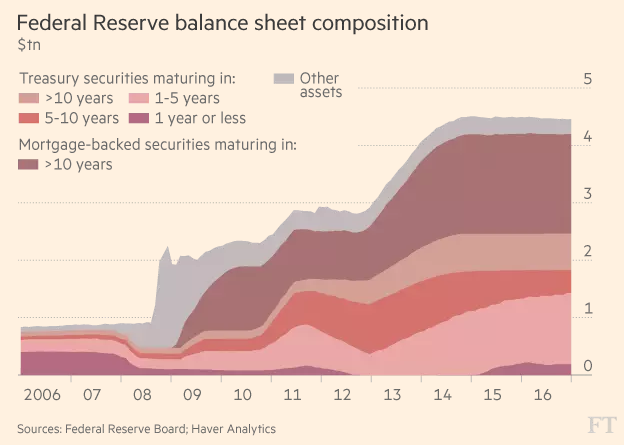

Ieri la banca centrale statunitense ha alzato di poco i tassi, mentre ha dichiarato che per ora non venderà i titoli di stato e i titoli del settore immobiliare che ha copiosamente accumulato in portafoglio - il primo grafico (1). La politica monetaria resta quindi espansiva, pur generando un leggero impatto negativo sul credito al consumo (2). Si dibatte intanto dell'impatto delle politiche monetarie espansive. Protagonista è la Banca dei Regolamenti Internazionali (BRI), l'istituzione che tradizionalmente gioca fuori dal coro delle istituzioni (3).

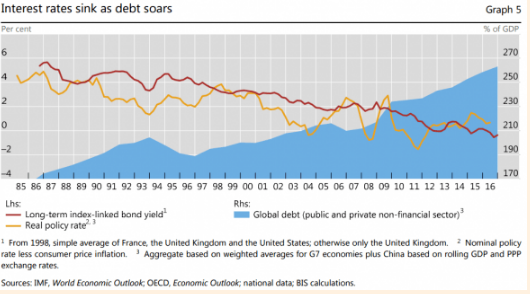

Si ha l'interpretazione della “stagnazione secolare” (4). Il livello compresso dei tassi e dei rendimenti, secondo questa scuola di pensiero il cui vate è Lawrence Summers, trae origine dalla crescita (reale) modesta, frutto di una domanda insufficiente, per cui si ha un'offerta di risparmio maggiore della domanda. Perciò il prezzo del risparmio abbondante (il tasso di interesse) scende. Il livello dei tassi scende in modo permanente (“strutturale”). Poiché i rendimenti a lungo termine sono la media dei tassi a breve attesi più un premio per il rischio (5), ecco che, per effetto dell'aspettativa dei tassi molto compressi, scendono anche i rendimenti. Si ha perciò un costo del risparmio molto basso che incentiva l'accensione dei debito. Quest'ultimo cresce moltissimo, ma, nonostante ciò, il tassi e i rendimenti restano bassi in misura storicamente anomala. I numeri si trovano nel secondo grafico.

Si ha l'interpretazione che possiamo definire della risposta inappropriata delle banche centrali, e qui la scuola di pensiero è la BRI (6). All'origine della risposta inappropriata si ha questa asimmetria comportamentale. “As long as inflation does not rise much during booms, (…) a monetary policy focused on near-term price stability has little incentive to tighten to restrain the build-up of financial imbalances. But then it has every reason to ease aggressively and persistently if the economy weakens and inflation declines further”. La quale asimmetria altera i comportamenti dei mercati. Una volta che si sia accumulato molto debito con dei tassi e dei rendimenti compressi, diventa davvero difficile per le banche centrali alzare i tassi. Si rischierebbe, infatti, se i tassi e i rendimenti tornassero alla normalità, ossia se salissero parecchio, di far deragliare l'economia (7). Senza contare che i tassi e rendimenti compressi spingono l'investimento azionario, intanto che spingono i prezzi delle obbligazioni emesse in alto. In conclusione, i tassi e i rendimenti compressi non sono, secondo l'interpretazione della BRI, un effetto della “stagnazione secolare”, ma del comportamento asimmetrico delle banche centrali.

Se le cose stanno così, che cosa si può fare? Sembra molto poco, almeno nel breve termine. Il destino è dunque quello di avere le bolle finanziarie (8) per evitare la stagnazione? Ecco un dilemma degno di Ifigenia in Aulide (9).

1 - https://www.ft.com/content/6723f69c-09a4-11e7-ac5a-903b21361b43

2 - https://www.ft.com/content/ce6e3a58-09b6-11e7-ac5a-903b21361b43

4 - http://www.centroeinaudi.it/cerca.html?gsquery=stagnazione+secolare

5- Il tasso di un’obbligazione a lungo termine è pari alla media dei tassi a breve attesi durante la vita residua del titolo. Implicazioni: 1 - gli investitori non hanno preferenze per determinati orizzonti temporali; 2 - le obbligazioni con scadenze diverse sono quindi sostituti perfetti; 3 - i tassi d’interesse sulle obbligazioni con scadenze diverse variano perché si attendono variazioni nei tassi a breve futuri; 4 - la forma della curva dei rendimenti (crescente, decrescente o piatta) è funzione delle aspettative degli investitori circa l’andamento futuro dei tassi d’interesse.

7 – Alle asimmetrie comportamentali delle banche centrali che producono un'allocazione sub ottimale, come avviene per esempio con gli investimenti a bassa produttività che sono resi possibili dal costo del denaro compresso, vanno aggiunti i regolamenti che spingono le assicurazioni a comprare i titoli di stato senza prestare molta attenzione ai rendimenti che sono bassi in misura anomala: http://www.bis.org/speeches/sp170303.pdf

9 - La flotta greca è pronta per salpare verso Troia, ma i venti sono fermi ed il mare è piatto: l'oracolo Calcante annuncia il volere degli Dei affinché le navi possano partire, ossia il sacrificio della figlia del re Agamennone: Ifigenia. La tragedia è costruita sul conflitto di Agamennone, diviso tra l'ambizione di re e le responsabilità di fronte all'esercito che vuole partire per cercare gloria sui lidi di Troia contro l'amore paterno per la figlia

© Riproduzione riservata