Di seguito trovate dei numeri che corroborano le nostre analisi sulle politiche monetarie e sui mercati finanziari. Tutte le tabelle sono tratte dall'ultimo rapporto della Banca dei Regolamenti Internazionali: https://www.bis.org/publ/arpdf/ar2017e.htm?m=5%7C24.

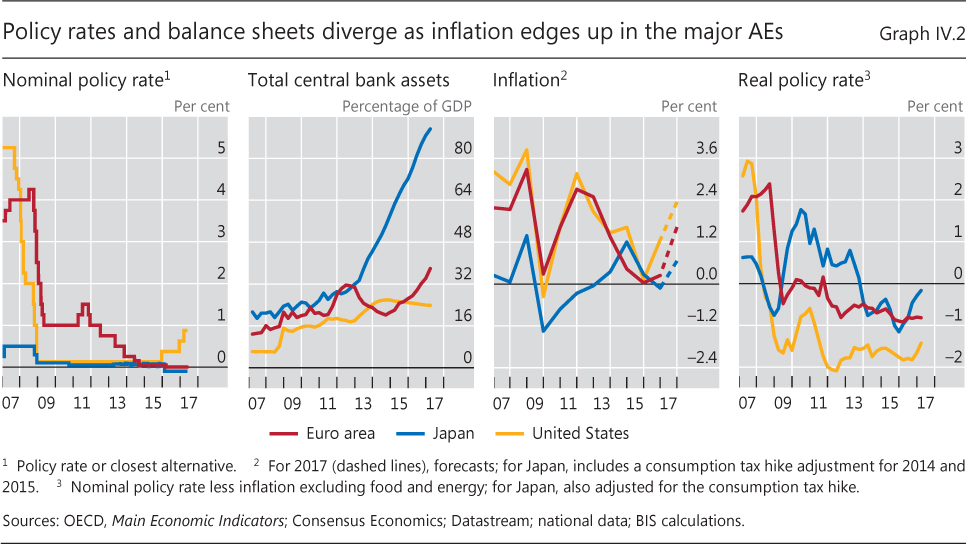

La politica monetaria è lasca, i tassi nominali sono intorno allo zero o leggermente positivi, gli acquisti delle banche centrali sono cospicui, l'inflazione è modesta, ed i tassi reali (quelli nominali meno l'inflazione) sono negativi:

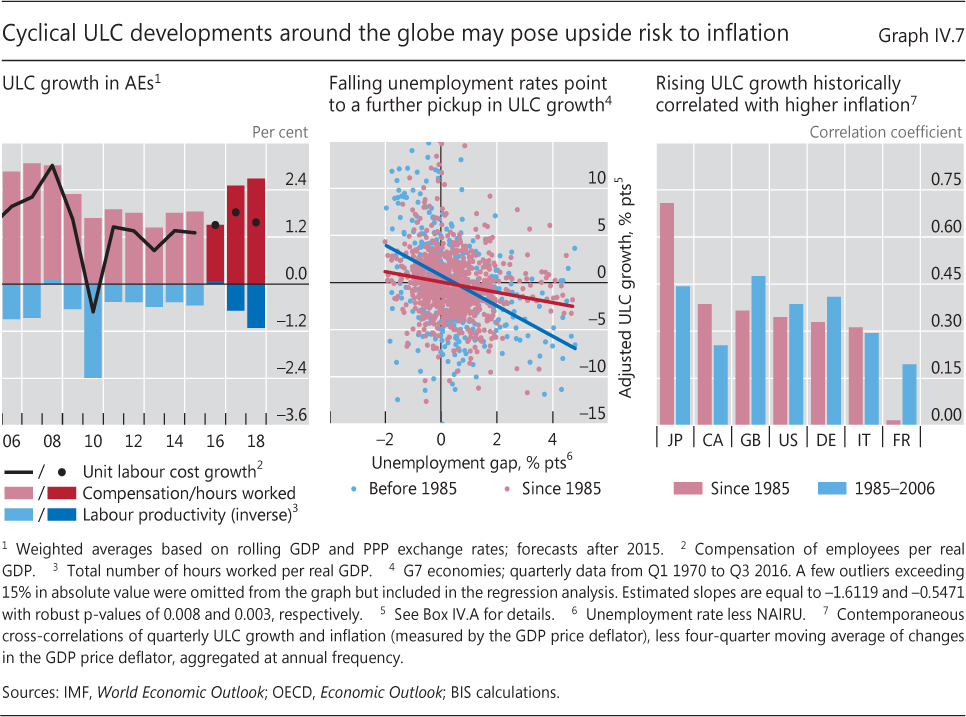

Un rialzo dei tassi da parte delle banche centrali motivato dal timore di una crescita dei salari (rialzo salari → incremento costi → rialzo prezzi di produzione → rialzo salari per tenere costante il potere d'acquisto) è oggi giustificato? Le relazioni fra crescita del costo del lavoro (per unità di prodotto: ULC) → discesa della disoccupazione → crescita dell'inflazione non sono oggigiorno molto chiari. Un rialzo dei tassi sarebbe di conseguenza “preventivo”, ossia condotto sulla base del timore che possano riproporsi le relazioni passate:

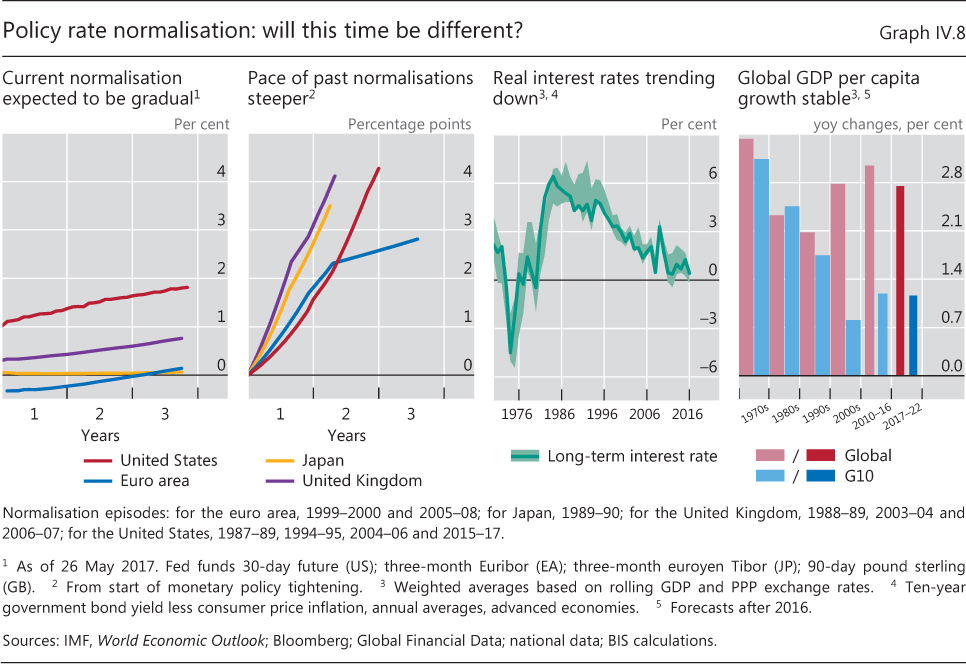

I mercati finanziari sono scettici a riguardo di un rialzo significativo dei tassi. Il rialzo atteso dei tassi è perciò di gran lunga inferiore a quelli passati – i primi due quadranti, così come i rendimenti a lungo termine reali sono prossimi allo zero, probabilmente perché riflettono la minor crescita attesa dell'economia:

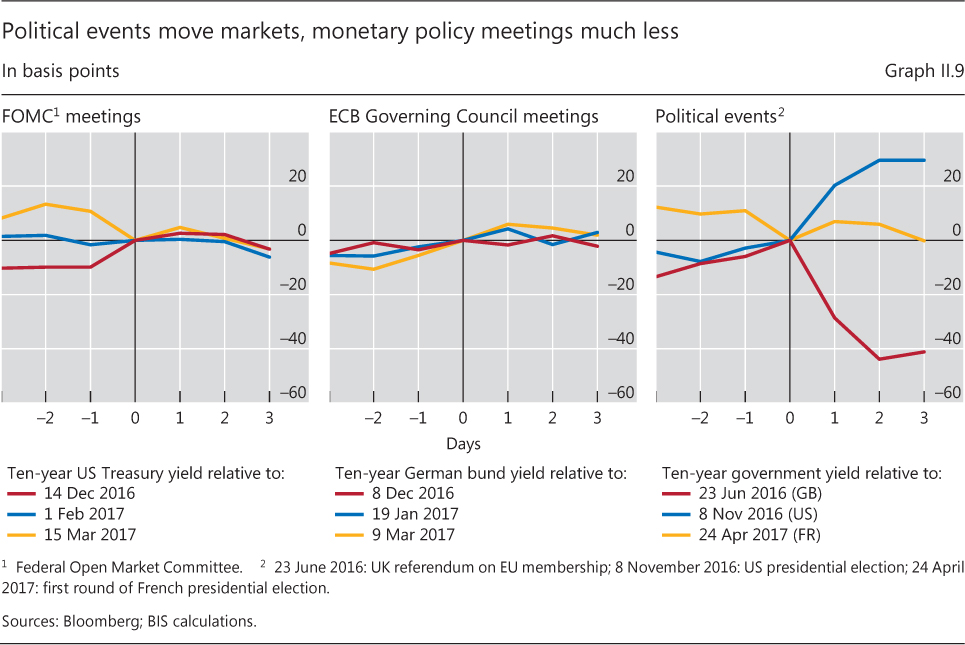

Sembra che i mercati prevedano una politica monetaria che si mantiene lasca. Una politica che comprime i rendimenti delle obbligazioni. I prezzi delle azioni salgono perché alimentati dalla modesta redditività delle obbligazioni. I mercati finanziari sono perciò diventati poco reattivi alle decisioni (i primi due quadranti) sui tassi, ma molto reattivi alle vicende politiche:

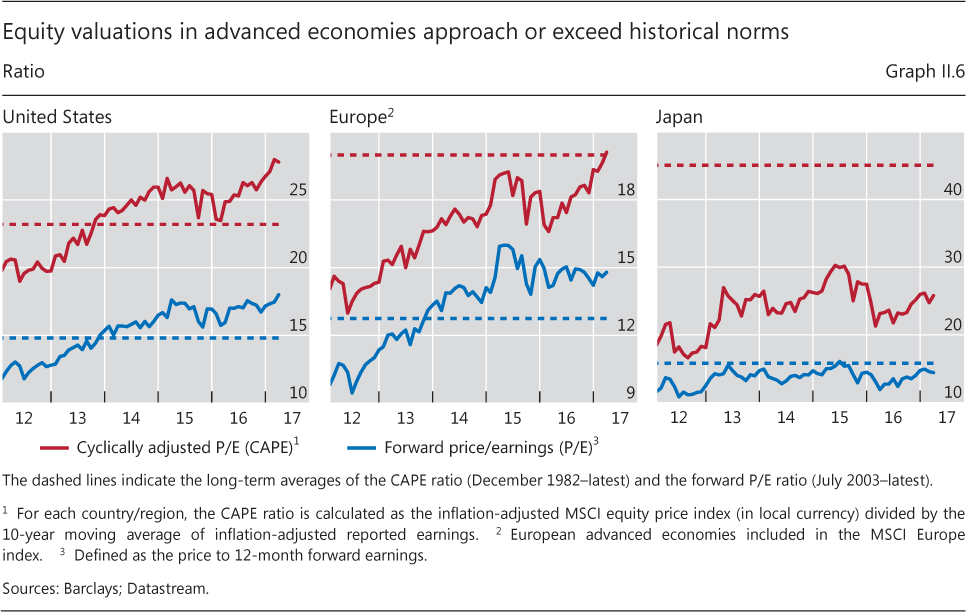

La succitata spinta verso il mercato azionario ha generato dei prezzi (negli Stati Uniti e in Europa, ma non in Giappone) tirati, sia che li si misuri rispetto alla media mobile decennale degli utili, sia che li si misuri rispetto agli utili attesi:

© Riproduzione riservata