La nostra idea è ancora la stessa: il rendimento delle obbligazioni è basso come non mai. Questa anomalia, che i più pensano si manterrà, spinge a comprare le azioni, che così diventano progressivamente più care. Questo andamento potrebbe continuare per qualche tempo per poi afflosciarsi.

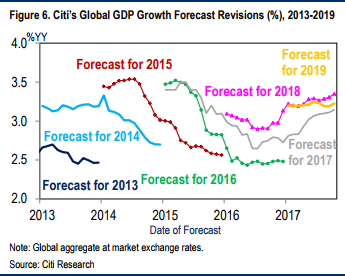

1 - Per la prima volta la revisione della crescita nello stesso anno (2017) è al rialzo

Fonte: https://ftalphaville.ft.com/longroom/content/7178

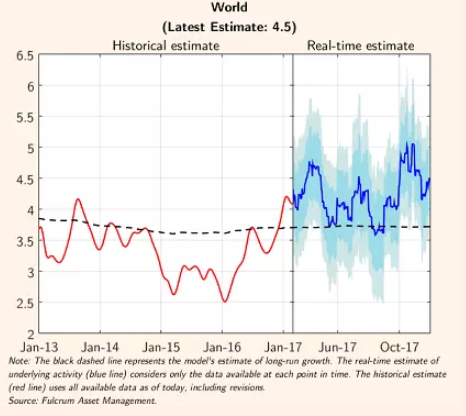

2 – La crescita è robusta (>4%) e maggiore di quella degli ultimi anni (<4%)

Fonte: https://www.ft.com/content/ef179e0a-5150-39ca-ad41-9ded601fac77

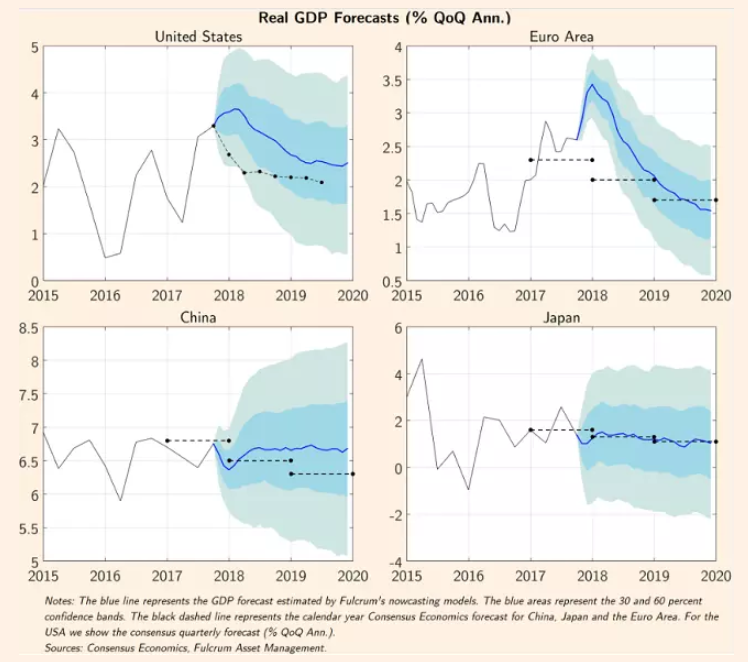

3 – la crescita in Occidente si inerpica e poi si ammoscia, in Oriente è stabile

Fonte: https://www.ft.com/content/ef179e0a-5150-39ca-ad41-9ded601fac77

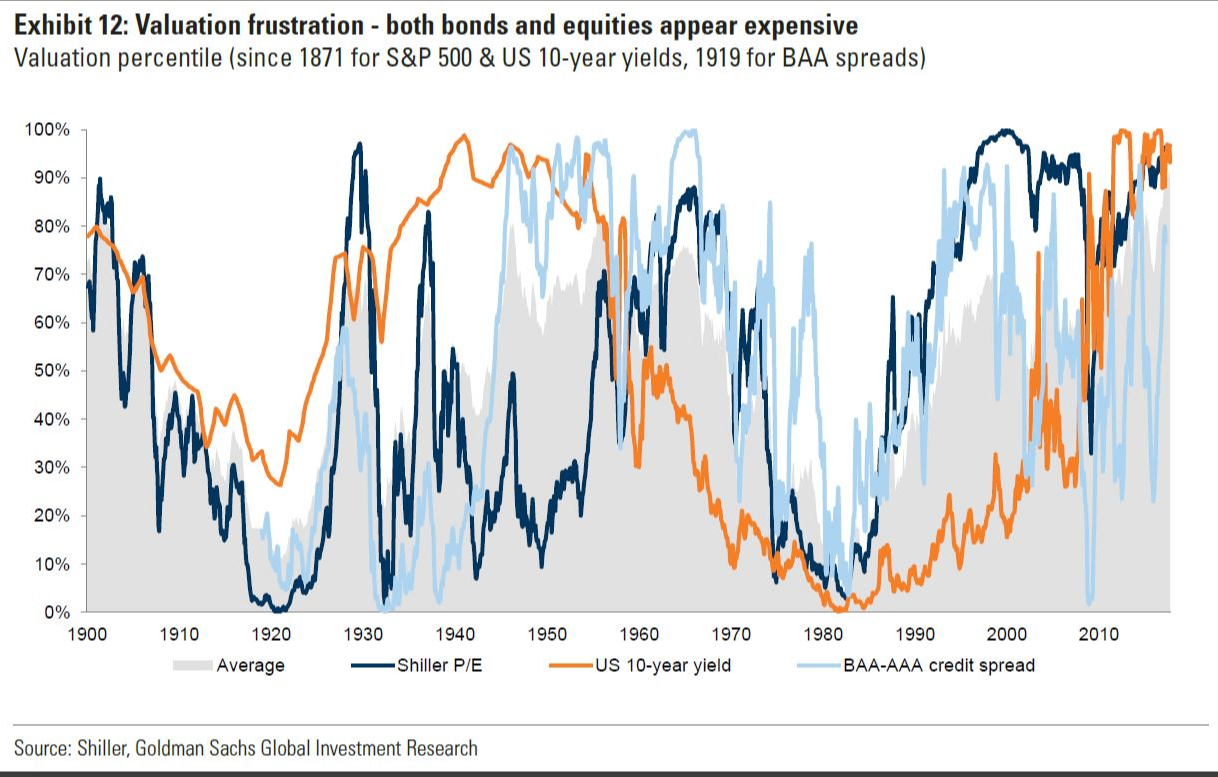

4- tutto bene, non fosse che i mercati finanziari sono ai massimi

Si misura la distanza dal massimo storico (quindi il massimo è “empirico”) delle classi di attività e lo si fa pari a cento, ed il minimo a zero. Come si vede, le azioni sono ai massimi, come le obbligazioni, e come gli spread fra i titoli privati di maggior qualità e gli altri. Si vede che le grandi occasioni erano a cavallo del 1920 e, soprattutto, del 1980.

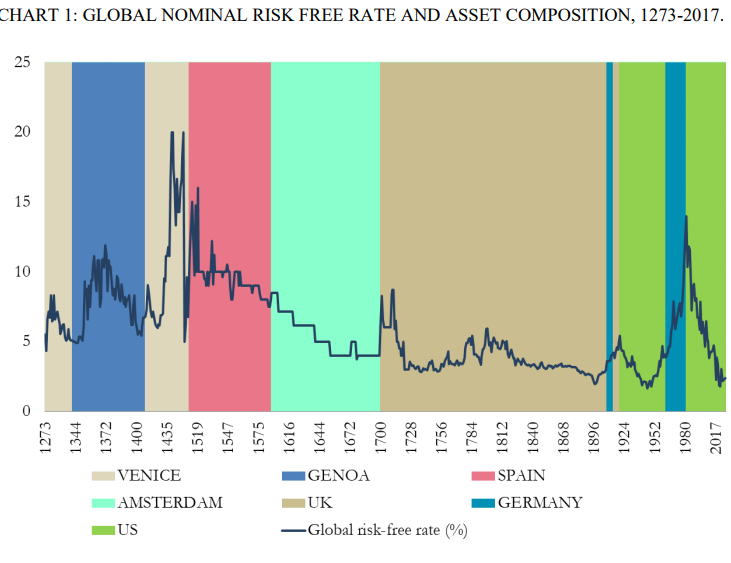

5 – … con quello delle obbligazioni ai massimi degli ultimi settecento anni

Si ha l'emittente maggiore in ogni sotto periodo (Venezia, Genova, Spagna, Amsterdam, eccetera), con il suo rendimento nominale.

6 – Argomenti a favore delle politiche monetarie lasche

Si hanno due interpretazioni che militano a favore della continuazione della politica monetaria che contribuirà a tenere i tassi e rendimenti bassi, quella della “stagnazione secolare” e quella della “risposta inadeguata” (1). Se le cose andranno così, allora assisteremo al consolidamento della “bolla” - ossia un livello dei prezzi lontano da quanto giustificato dai fondamentali - nel campo delle azioni. Dal momento che né le migrazioni, né il terrorismo, né le rivolte possono farle deragliare (2), ossia dal momento che possono salire o scendere per dinamiche interne, se queste per ora non mostrano segni di capovolgimento, ecco che la tendenza maggiore - le azioni in acquisto per effetto dei tassi e dei rendimenti bassi - potrebbe continuare.

1 - http://www.centroeinaudi.it/lettera-economica/articoli-lettera-economica/asset-allocation/4660-ifigenia-fra-bolle-e-stagnazione.html.

7 – come si sgonfiano le bolle

Che cosa è una bolla? Un livello dei prezzi che non ha giustificazione negli andamenti delle imprese quotate, che è come dire che si hanno dei prezzi troppo alti in rapporto agli utili che si potranno realizzare in un arco temporale credibile. Se i prezzi delle bolle sono irrazionali, perché si formano? Per la combinazione di una storia vera - una narrazione – per esempio, la bolla della tecnologia del 2000 ha, alla fine, cambiato il mondo - con l'idea – la scommessa - che si riuscirà a vendere le azioni a dei prezzi maggiori a chi arriva per ultimo.

Un mercato si definisce “completo” se sono possibili tutte le operazioni. Quelle a pronti, come comprare le uova, quelle a termine, come accendere un contratto future, quelle condizionate, come incassare l’assicurazione quando si manifesta l’evento definito dal contratto. Fra le operazioni attuabili, se si vuole un mercato completo, vi sono quelle che scommettono che le cose possano prendere una piega negativa.

Se penso che la società X abbia un prezzo assurdo, vendo la sua azione “allo scoperto”, ossia mi faccio prestare il titolo di X e lo vendo. Quando è caduto il prezzo, lo ricompro e rendo il titolo. Se i prezzi sono assurdi ed allo stesso tempo sono possibili le vendite scoperte, i prezzi assurdi non dovrebbero manifestarsi. Se la crescita dei prezzi delle azioni tecnologiche fino al 2000 era assurda, perché mai non sono entrati in pista i venditori allo scoperto. Supponiamo che la azione della società X abbia un prezzo di 10 euro. Abbiamo chi pensa che sia una grande impresa e chi pensa che sia un bidone. Chi pensa che sia una grande impresa compra, ma la società fallisce, e quindi perde 10 euro. Se invece ha ragione e sale fino a 100 euro, guadagna ben 90 euro. Chi pensa che la società X sia un bidone vende allo scoperto. Se ha ragione e la società fallisce, guadagna 10 euro. Se invece si sbaglia, e la società sale fino a 100 euro, perde ben 90 euro. I risultati sono diseguali. Chi compra e basta, chi è “lungo”, può perdere al massimo quel che investe, 10 euro, ma può guadagnare molto, 90 euro. Chi vende allo scoperto, chi è “corto”, può perdere molto più di quello che investe, 90 euro, ma può guadagnare, se ha ragione, 10 euro. Lo spettro dei risultati non è proprio un incentivo a vendere allo scoperto.

Per questa ragione i venditori allo scoperto non sono importanti quando i mercati salgono, e quindi non possono diventarne “i pompieri”. Solo quando i mercati stanno precipitando la probabilità di guadagnare vendendo allo scoperto aumenta molto. I venditori scoperti allora si fanno coraggio, diventano molti e quindi importanti. In conclusione, i mercati non sono completi, perché, salvo quando precipitano, le vendite scoperte sono troppo rischiose. I mercati non hanno quindi un meccanismo tutto interno che impedisca la crescita irragionevole dei prezzi. Però, quando i prezzi precipitano, precipitano “a piombo”.

In un mercato in bolla, da un certo punto in poi, gli scettici venderanno le loro azioni agli ottimisti. Successivamente, gli investitori dormienti, vedendo i prezzi salire molto, entreranno nel mercato. Si hanno così sia gli ottimisti della prima ondata, sia gli ottimisti – gli ex dormienti - della seconda ondata. Gli scettici, quelli che hanno venduto per primi, una volta che abbiano venduto i loro titoli, non possono fare nulla, se non aspettare e vedere come va a finire. Se, invece, ci fossero molte vendite allo scoperto, ecco che gli scettici sarebbero sempre presenti nel mercato. Essi frenerebbero con le loro vendite la crescita dei prezzi, e quindi la bolla. La bolla, invece, continua in assenza di vendite scoperte, fino a quando, non arrivando la terza ondata di ottimisti, ossia arrivando il vuoto di domanda, tutto cade. E qui tornano gli “scopertisti”. Se il meccanismo non fosse questo, non avremmo un andamento sempre simile delle bolle: un'ascesa veloce che dura molto, ed una caduta repentina in poco tempo. La costanza della forma delle bolle trova una spiegazione nel meccanismo descritto (3).

3 - http://www.centroeinaudi.it/lettera-economica/articoli-lettera-economica/ricerche/4184-sotto-l%E2%80%99ombrellone-le-bolle.html; http://www.centroeinaudi.it/lettera-economica/articoli-lettera-economica/asset-allocation/1734-tassonomia-delle-bolle.html

© Riproduzione riservata