I mercati delle azioni continuano a salire, soprattutto negli Stati Uniti. I mercati delle obbligazioni sono stabili, quindi si hanno ancora dei rendimenti molto schiacciati, ma si intravvedono dei segnali di ascesa. L'euforia del 2017 potrebbe continuare. L'euforia è però sempre arrivata fino a un punto oltre il quale non riesce più a spingere i mercati all'insù.

I mercati in forma grafica

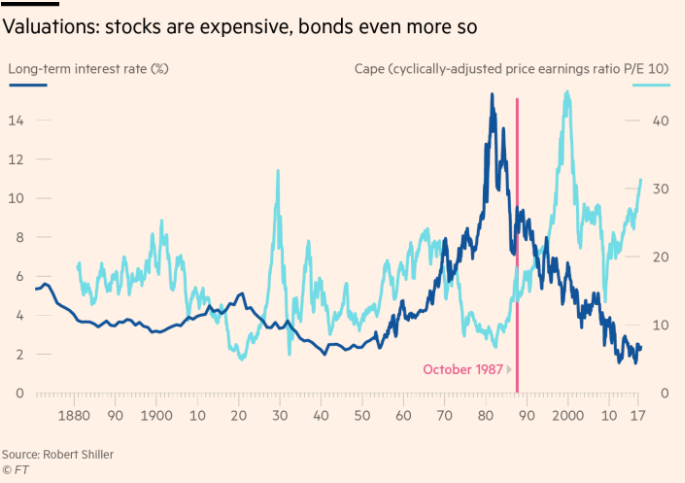

Il primo grafico mostra come i prezzi delle azioni statunitensi salgano più del margine lordo delle imprese quotate. Ciò che le rende progressivamente più care. Secondo alcuni la riduzione delle imposte voluta da Trump potrebbe allineare i maggiori prezzi con i maggiori profitti netti. Come che sia, attendendo l'effetto dell'abbassamento delle imposte, abbiamo però, come mostra il secondo grafico, un livello dei prezzi rispetto ai profitti netti negli Stati Uniti che è il più alto, ad esclusione del 1929 e del 2000. Sempre nel grafico si osserva quanto bassi siano i rendimenti nominali rispetto alla storia.

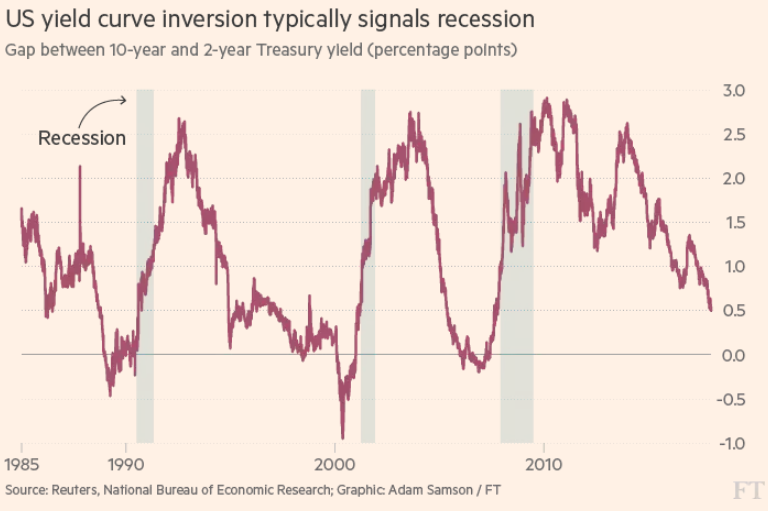

Dunque non è tanto la crescita degli utili a trainare le borse quanto il reddito fisso, che non offre dei rendimenti competitivi. Ma c'è un ma … Come si vede dal terzo grafico, il rendimento delle azioni (il dividendo sul prezzo) è stato maggiore del rendimento dei titoli del Tesoro a due anni dal 2008 fino a pochi giorni fa. A comprare le azioni si aveva così un flusso di reddito maggiore indipendente dall'ascesa dei prezzi delle stesse. Come si vede dal quarto grafico, da qualche tempo la differenza di rendimento fra il titolo a dieci anni e quelli a due anni si sta chiudendo. Il titoli a lungo termine sono la somma delle attese dei rendimenti a breve termine più un premio per il rischio. Tanto più alto il rendimento del titolo decennale rispetto a quello biennale, tanto maggiore l'attesa di una ascesa dei tassi a breve nel lontano futuro, oltre al premio per il rischio. Se la differenza di rendimento – lo spread - si schiaccia, allora l'attesa di tassi maggiori nel futuro è minore. Il che può significare una minor crescita con inflazione compressa, oppure una crescita elevata ma senza inflazione. Non conoscendo il futuro non possiamo dire nulla di definitivo, ma l'esperienza mostra come in passato la compressione dello spread abbia anticipato le recessioni.

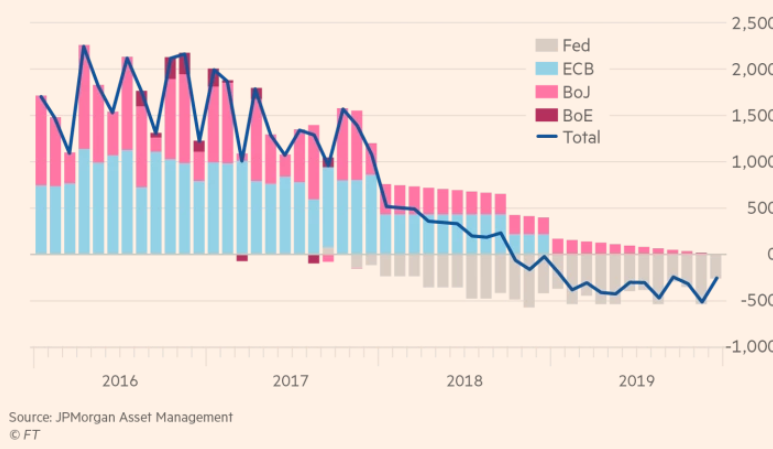

Mette conto segnalare altre due cose. Gli acquisti di titoli del Tesoro da parte delle Banche Centrali stanno terminando, se non - addirittura - si stanno ribaltaltando nel contrario, ossia la vendita dei titoli in portafoglio, come mostra il quinto grafico. Perciò a) il rendimento delle obbligazioni è diventato simile a quello delle azioni, b) la curva dei rendimenti - la disposizione temporale dei rendimenti - si sta schiacciando, e c) le Banche Centrali stanno annullando gli acquisti o riducendo i titoli del Tesoro. Questi tre andamenti in varia misura negativi si palesano mentre la volatilità dei prezzi del titolo decennale statunitense è al minimo di cinquanta anni - sesto grafico: un evidente segno di compiacimento, o, se si preferisce, di sottovalutazione del rischio.

Sull'euforia

Man mano che non si intravvedono delle crisi gli operatori diventano sempre fiduciosi e costruiscono dei portafogli con una maggior componente di rischio. Si arriva ad un punto che il rischio è troppo diffuso per effetto del maggior debito acceso nel sistema. Quando tutti quelli che intravvedono un futuro roseo hanno comperato, ecco che non si ha più alcun acquirente, e le vendite, che traggono origine dal maggiore scetticismo che sta emergendo, si riversano sul mercato facendo precipitare i prezzi.

Per approfondire:

Nota sull'Italia

Nonostante il dibattito in vista delle elezioni di marzo veda la prevalenza nelle proposte dei programmi di spesa e di taglio delle imposte – quindi programmi di maggior deficit e debito – nulla di rilevante finora sta accadendo al rendimento dei BTP. Possibile che i mercati scommettano su un governo “di continuità” frutto di una qualche “grande coalizione” che emerge dalle trattative fra moderati. Trattative che si avrebbero per assenza di un vincitore.

Per approfondire:

© Riproduzione riservata