È quasi terminata la stagione dei risultati societari relativi all’andamento del primo quadrimestre 2018 delle società quotate. Dai dati quasi definitivi è’ emerso che le società americane hanno mostrato una crescita degli utili e dei ricavi persino superiori alle già rosee aspettative, favorendo la stabilizzazione dell’andamento dell’indice nonostante la progressione al rialzo dei rendimenti sui titoli di stato.

Le 465 società dell’indice S&P500 che al 18 maggio hanno comunicato i risultati hanno segnalato una crescita eccezionale del 26% degli utili mentre i ricavi sono cresciuti di un significativo 8%. I grandi trascinatori sono stati il settore energetico e tecnologico mentre i meno brillanti sono stati il settore delle telecomunicazioni, dei pubblici servizi e finanziario.

Anche per i prossimi trimestri del 2018 sono attesi tassi di crescita degli utili a due cifre rispetto al 2017, anche se su livelli percentuali non così clamorosi come il primo trimestre. Gli stessi analisti si stanno rivelando più prudenti sulla tendenza futura. Infatti, il processo di revisione delle stime sta segnalando una percentuale crescente di analisti che stanno riducendo gli utili e i ricavi attesi, anche alla luce delle informazioni acquisite.

Lo stato di salute delle corporate statunitensi è a oggi inequivocabile ma non è detto che questa condizione e le relative attese sia a esclusivo appannaggio delle società americane. Spostando lo sguardo sull’Europa si può notare che le società italiane quotate segnalano tassi di crescita degli utili per l’anno 2018 non troppo distanti da quelli americani. Rispetto a una crescita attesa degli utili di circa l’8% per le corporate europee l’Italia è accreditata di un valore prossimo al 20%, superiore a qualunque altro paese del vecchio continente.

In questo ambito gli analisti stimano che siano le società petrolifere e finanziarie a determinare la crescita futura mentre telecomunicazioni e pubblici servizi non dovrebbero superare quanto realizzato nel 2017 o persino registrare una contrazione.

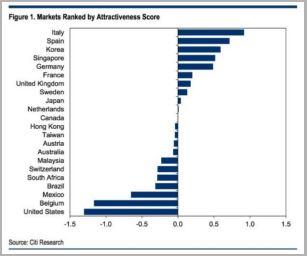

L’incrocio delle aspettative settoriali con le caratteristiche delle diverse Borse continentali produce un risultato particolarmente favorevole per le corporate italiane. A tal punto che un’importante banca d’investimento americana come Citigroup attribuisce al mercato azionario italiano il punteggio di appetibilità più elevato tra le Borse mondiali.

Può sembrare paradossale che la stessa banca attribuisca la peggiore posizione agli USA, soprattutto se si considera la spettacolare performance di utili e ricavi. Senza avere visione delle motivazioni e della metodologia alla base della classifica d’appetibilità di Citigroup, si può ipotizzare che le valutazioni tengano conto dei diversi livelli degli indici e dei tassi sui titoli privi di rischio.

© Riproduzione riservata