L'Asset Allocation di questo mese - eguale a quella del mese scorso – la si trova nel primo paragrafo. Gli andamenti dei mercati finanziari non sono stati molto diversi dalle nostre previsioni – li si trova nel secondo paragrafo. Si hanno due novità. La discesa del prezzo petrolio legata alla decisione saudita di fermarne l'ascesa – trovate l'analisi nel terzo paragrafo. La scelta del nuovo governo italiano di puntare sui consumi e non sugli investimenti e sul taglio delle imposte – trovate l'analisi nel quarto paragrafo. La conclusione è quella di muoversi con molta circospezione. Trovate, infine, nel quinto paragrafo, i link di altri lavori che possono servire.

1 – L'Asset Allocation dell'ottobre 2018

Le vicende finanziarie e, più in generale, economiche possono essere così sintetizzate: 1) i mercati delle azioni hanno delle quotazioni più o meno intorno alla media storica, mentre quelli delle obbligazioni hanno dei rendimenti inferiori alla media storica. 2) le economie dette reali crescono, ma meno che in passato, e con quote inferiori di occupati – da non confondere con il tasso di disoccupazione che misura solo quelli che cercano attivamente lavoro, ma non quelli che hanno rinunciato - ed una maggiore diseguaglianza non solo dei redditi e delle ricchezze, ma anche di mobilità sociale. 3) si hanno in Europa e negli Stati Uniti – già al governo, oppure con un peso crescente all'opposizione - le forze populiste, intanto che nei Paesi emergenti maggiori – in Cina, Russia, Turchia - si rafforzano le autocrazie. Nientemeno si tratta di capire come queste variabili - ed altre importanti che poi emergeranno, ma che al momento non si conoscono – possano combinarsi. La conclusione d'investimento è eguale a quella del mese scorso: pensare che un eventuale rimbalzo dei mercati possa essere l'inizio di un ritorno della normalità potrebbe rivelarsi una mossa nelle condizioni date imprudente.

2 – L'andamento del mese successivo

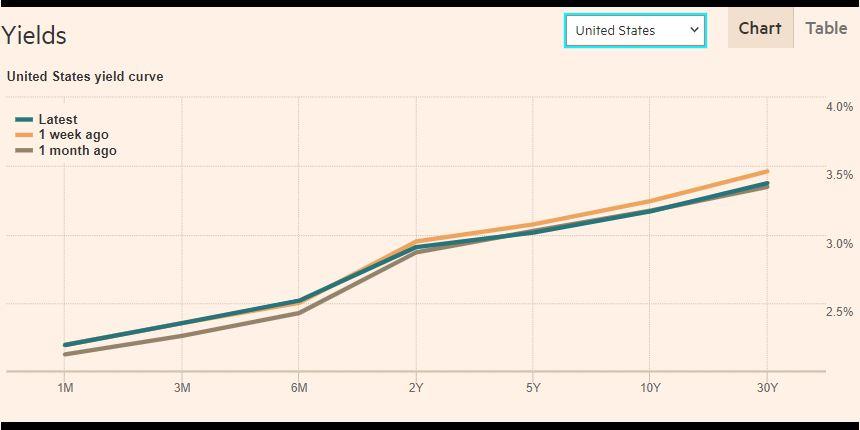

Prendiamo come riferimento le azioni e le obbligazioni statunitensi. E poi osserviamo l'andamento del prezzo del petrolio. Come si vede dai grafici, le azioni come le obbligazioni sono nell'ultimo mese rimaste dove erano in partenza. Il petrolio, invece, è flesso parecchio.

3 – Digressione sul petrolio

1- L'Arabia Saudita cerca di diversificare la propria economia anche combattendo la corruzione. Ma come farà a uscire velocemente dalla pressoché totale dipendenza dalla rendita petrolifera? Si presume attraverso l'intervento dello “stato imprenditore”. Abbiamo avuto due esperienze di stato imprenditore nei Paesi in via di sviluppo, quella Sovietica e quella della Cina Popolare. La prima ha accelerato l'industrializzazione per poter sopravvivere militarmente (1), ma il tasso di crescita della produzione è stato di molto inferiore al tasso di crescita degli investimenti, senza contare la grande caduta della produzione agricola (2). Insomma, uno sviluppo “inefficiente”. La Cina, al contrario, forse perché non pressata militarmente (3), sembra che sia riuscita a crescere mantenendo un livello accettabile di efficienza (4).

2 - Le potenze regionali in conflitto. Fino alla rivoluzione khomeinista del 1979 l’Iran e l’Arabia Saudita erano nella stessa coalizione con gli Stati Uniti. Poi l’Arabia è rimasta sotto l’ombrello statunitense, mentre l’Iran era andato allo scontro. I due contendenti sono limitrofi, le genti di osservanza sunnita e sciita vivono intorno al Golfo Persico, dove si concentra il grosso dell’attività e del commercio petrolifero, nonché il grosso delle riserve mondiali. I sauditi, nel timore che gli Stati Uniti possano un giorno ritirarsi dal Medio-Oriente lasciando mano libera ai persiani, che sono molto più numerosi e che non sono una congerie di tribù, ma uno stato radicato su una civiltà millenaria, hanno cercato di mettere fuori mercato la produzione di petrolio statunitense estratto frantumando le rocce – lo shale oil. L’incentivo a proteggere i sauditi potrebbe, infatti, venir meno, se gli Stati Uniti raggiungessero, come sembra (5), l’indipendenza energetica grazie allo shale oil, e dunque se perdessero l’interesse ad avere un presenza militare massiccia nel Vicino Oriente, lasciando mano libera alle potenze regionali, ossia all’Iran.

Come combattere la corruzione se il motore del mutamento è un'autocrazia? Intanto “corruzione” è un concetto intuitivamente chiaro, ma analiticamente complesso (6). Vi sono delle autocrazie che sono riuscite a combattere la corruzione, per esempio Taiwan e Singapore. Sembra che l'efficacia di questa politica risieda nella forza dell'organizzazione – il partito, la burocrazia - che la porta avanti. In Arabia - per quel (poco) che si sa - non abbiamo due organizzazioni moderne come, appunto, il partito e/o una burocrazia in qualche misura indipendente dal potere politico. La corruzione può così diventare la narrazione che nasconde una resa dei conti fra i poteri in competizione (7).

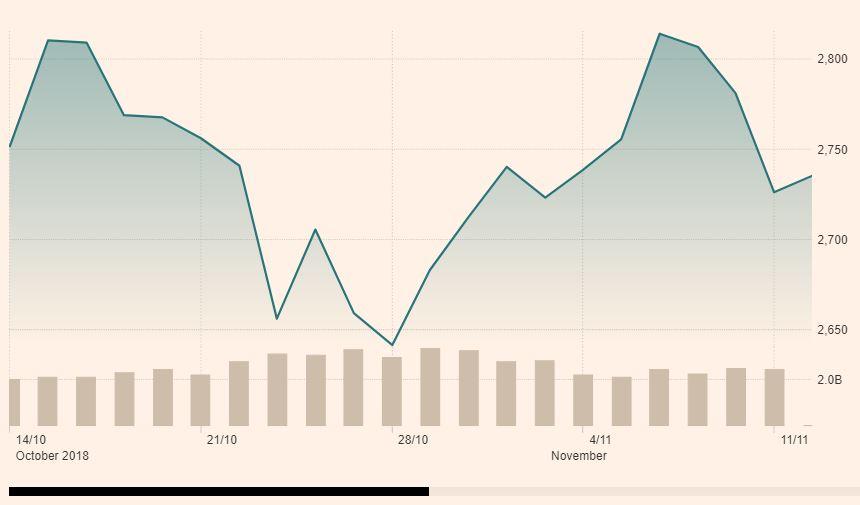

I sauditi dopo aver tentato – accrescendo la produzione e abbattendo il prezzo - di gelare nella culla la produzione statunitense di shale oil e di mettere in difficoltà l'Iran con i minori introiti di origine energetica, hanno - poco più di un anno fa - ribaltato la politica volta ad abbattere il prezzo del barile, perché il prezzo basso alla fine ledeva anche il loro bilancio statale e la loro bilancia commerciale. I sauditi hanno così tagliato la produzione, ed il prezzo del petrolio, in presenza di una domanda mondiale stabile, è risalito. Se però il prezzo sale troppo, si incentiva l'estrazione - non poco costosa - di shale oil statunitense e si rimpinguano le esangui casse iraniane. Di conseguenza, i Sauditi hanno di nuovo deciso di aumentare la produzione, intanto che la crescita della domanda mondiale di greggio si è fermata. Ed è proprio quello che sta accadendo in questi giorni e che il grafico mostra (8).

4 – Digressione sulla politica fiscale italiana

Si hanno tre scuole: quella dell'austerità, quella della spesa pubblica centrata sugli investimenti e sul taglio delle imposte e quella della spesa per consumi dei meno abbienti e dei meno giovani. Il nuovo governo segue la terza scuola.

Si ha chi teorizza che si può rilanciare l'economia frenando o tagliando la spesa – quello che sostengono i seguaci della “austerità”. Se frenando la spesa si comprime il debito pubblico, le imposte future saranno minori. I privati possono così anticipare le minori imposte che si avranno spendendo fin da ora di più. La maggior spesa privata rilancia l'economia, senza che sia necessaria variare la spesa pubblica. Questa è la politica fiscale di matrice germanica abbracciata dal governo Monti. Questa politica ammette un'eccezione importante. Si frenano le spese correnti – ossia i salari e gli acquisti del settore pubblico - nonché i trasferimenti - come le pensioni che alzano, se non ben finanziate, le spese future - ma non si taglia, o meglio, si vorrebbe accrescere, la spesa per investimenti.

Passiamo alle scuole opposte, che hanno in comune la premessa. Se accresco la spesa in deficit finanziandola con del debito pubblico aggiuntivo, rilancio l'economia. Quest'ultima, se rilanciata, riduce il peso del debito, perché cresce più di quanto cresca il debito. Il punto controverso sulla spesa in deficit non alberga però nella teoria, ma nella metrica: quale spesa aggiuntiva di quanto rilancia l'economia?

Si hanno le spese per consumi - nel caso del governo in carica il reddito di cittadinanza e le pensioni ottenute in anticipo rispetto al sistema precedente. Si hanno quelle per investimenti - nel caso del governo in carica delle spese di modesto ammontare. Questo sul fronte delle uscite. Su quello delle entrate non abbiamo avuto il taglio generalizzato delle imposte che era stato promesso, ma uno molto parziale, insieme ad una riesumazione dei “condoni”. L'esperienza insegna che la spinta massima che trae origine dalla spesa pubblica si ha con quella per investimenti e con il taglio delle imposte, quindi non quando si accrescono i consumi. La spesa per investimenti e le minori entrate hanno, infatti, dei “moltiplicatori” maggiori dei consumi. Con i moltiplicatori dei consumi, che sono modesti, e non con quelli degli investimenti e delle imposte, che sono elevati, il debito pubblico diminuisce solo marginalmente, perché il rilancio economico è debole (9). Il nostro debito pubblico è “tanto”, e quindi diventa difficile mettere sotto controllo la vulnerabilità del Bel Paese che da lì trae origine e si riverbera nell'economia (10).

Da qui il rialzo dei rendimenti – circa 150 punti base sullo spettro della curva - che ha spinto all'ingiù il prezzo delle obbligazioni. Le banche ne hanno risentito e la borsa azionaria – dove il peso delle banche è notevole - è scesa. La gran parte della cittadinanza non si è (ancora ?) accorta della caduta dei prezzi dellle attività finanziarie (11).

5- Link dei lavori attinenti

4 - http://www.nber.org/papers/w21397

5 - https://www.ft.com/content/63bd7bb0-c8b0-11e7-aa33-c63fdc9b8c6c

6 - www.diss.uniroma1.it/moodle2/mod/resource/view.php?id=3790

7 - https://www.foreignaffairs.com/articles/saudi-arabia/2017-11-08/purge-riyadh?cid=int-rec&pgtype=art

9 - https://www.ft.com/content/b3c85b34-e10a-11e8-a6e5-792428919cee

6 - Valutazioni diverse delle azioni statunitense che giungono alle stesse conclusioni

7- Sulle obbligazioni italiane e la crisi in corso

Avvertenza: Lettera Economica (su www.centroeinaudi.it) è un sito di ricerca sull’economia dei mercati finanziari. In nessun modo le sue previsioni vanno intese come un invito a trasformarle in investimenti. Il Centro Einaudi declina ogni responsabilità per le conseguenze che possono essere arrecate agli utenti per danni o perdita di profitti. I contenuti pubblicati non rappresentano né un incitamento o un’offerta di acquisto o vendita, né un incitamento o un’offerta a effettuare transazioni o atti giuridici. Sono forniti esclusivamente a titolo informativo e possono essere modificati dalla redazione di Lettera Economica in qualsiasi momento senza preavviso. I contenuti messi a disposizione non costituiscono raccomandazioni per le decisioni d’investimento. Gli investimenti finanziari vanno scelti a livello individuale, tenendo presente che il rischio non è eliminabile e decidendo in anticipo l’orizzonte temporale cui fare riferimento.

© Riproduzione riservata