Si può arrivare ad affermare che esiste un nuovo Nasdaq, inteso come indice che ospita prevalentemente società tecnologiche? Certamente è una forzatura ma non è un’ipotesi che ha un carattere offensivo o denigratorio. E’ una semplice constatazione derivante dall’analisi delle caratteristiche degli indici.

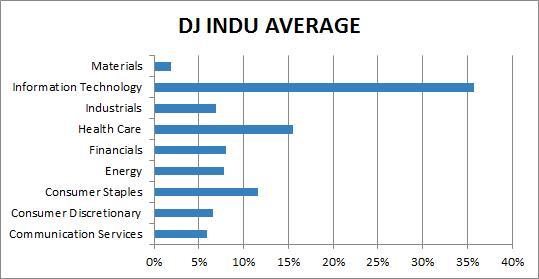

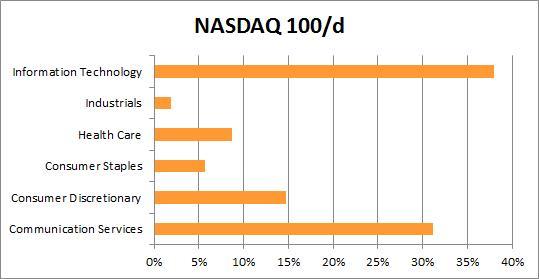

Questa considerazione deriva dal peso che le società del settore Tecnologico hanno assunto nella composizione dell’indice Dow Jones Industrial (DJI), superiore al 35% e analogo alla importanza percentuale che caratterizza l’indice specificamente tecnologico Nasdaq 100. Il contributo degli altri singoli settori è, invece, ancora diverso. Il Nasdaq 100 è composto solo da sei settori mentre il DJI ne comprende nove.

La differenza più significativa coinvolge il settore delle Telecomunicazioni che è il secondo per il Nasdaq 100 con un peso superiore al 30% mentre gli altri settori del DJI sono meglio distribuiti e solo uno, Farmaceutico, supera il 15%. La composizione del DJI si è formata nel tempo e la crescita del settore Tech è dovuta a cinque società: Apple, Cisco, IBM, Intel e Microsoft. Nel caso del Nasdaq 100 la numerosità delle società tecnologiche è ovviamente maggiore, circa quaranta.

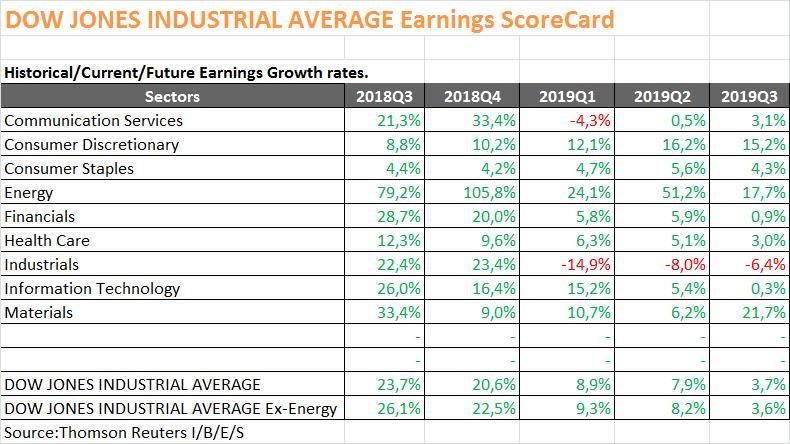

Il nostro interesse si concentra sulle prospettive di crescita degli utili delle società dei due indici raggruppate per i singoli settori di appartenenza. Ciò che emerge è che, date le similitudini riscontrate, anche la crescita degli utili si è omogeneizzata. Nel terzo trimestre 2018 gli utili di entrambi gli indici sono cresciuti di circa il 25%. In prospettiva l’andamento non è più di questa entità. Concentrandoci sul settore Tecnologico registriamo un rallentamento significativo nei prossimi trimestri che si ripercuote inevitabilmente sulla totalità degli utili senza che gli altri settori, comunque singolarmente minoritari, riescano a frenare la minore crescita.

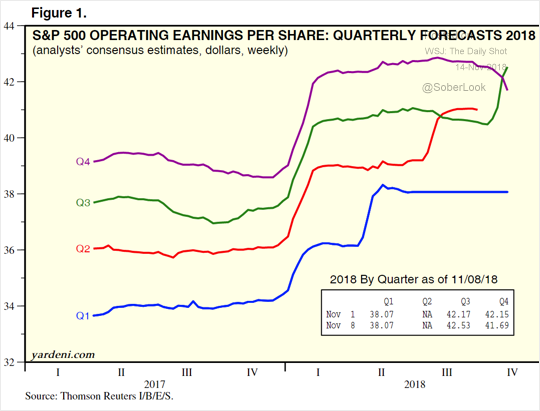

Questa tendenza, sempre soggetta a verifica essendo frutto di stime, viene confermata a livello di indice maggiore, lo S&P500. Se il secondo e terzo trimestre del 2108 avevano vissuto una decisa impennata nella crescita degli utili, le aspettative sull’ultimo trimestre di quest’anno indicano un percorso inverso, con una improvvisa e netta caduta delle aspettative reddituali. Se nella prima fase dell’anno il rialzo dei rendimenti era stato compensato dalla revisione al rialzo della redditività delle imprese americane, in questa ultima parte dell’anno sembra che la situazione sia cambiata, determinando probabilmente la maggiore prudenza degli investitori.

© Riproduzione riservata