Come noto, si incontrano spesso classifiche e giudizi che non sono particolarmente favorevoli al Belpaese. Alcuni modelli di confronto poco favorevoli rispetto ad altri paesi hanno, purtroppo, qualche reale fondamento, altri sono meno comprensibili e appartenenti più al mondo del pregiudizio che alla realtà. Evitando vittimismi o imprecazioni, il ristoro di un più adeguato livello reputazionale è un desiderio condiviso e che richiede sforzi in molteplici direzioni.

Partiamo da un esempio semplice ma efficace: il primo grafico cerca di rappresentare il teorico pregiudizio di noi italiani nei confronti del cibo altrui. Partendo dal “Real Food”, ovviamente solo italiano, e allontanandosi dal centro si trovano fasce sempre meno gradevoli nel definire la mappa culinaria d’Europa, passando da “Fattening” e per finire alla definizione “Toxic” per la fascia più distante. Per noi italiani fuori d’Europa esisterebbe solo la Fake Pizza negli USA e la Fake Pasta in Cina. Come detto, semplice ed efficace. Assodata la divertente estremizzazione, sembra comunque evidente che per gli estensori del grafico l’opinione italiana sull’argomento “cibo” sia cruciale.

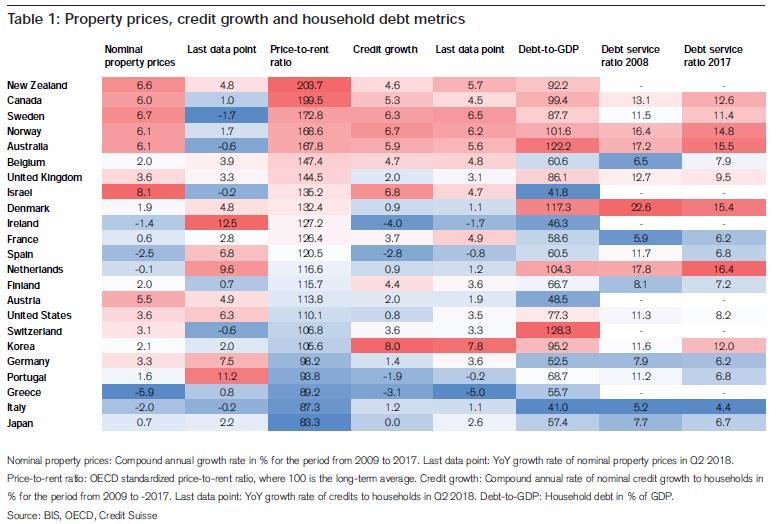

Veniamo alla parte meno appetitosa, ma non meno interessante. In questo caso è uno studio corposo sul debito mondiale (*). La tabella che abbiano estratto considera il prezzo degli immobili, la crescita del credito e il debito dei residenti per un nutrito gruppo di nazioni. All’interno dello scenario complessivo del debito in continua crescita, sia pubblico che privato, viene affrontato il tema dello stato di salute dei mercati immobiliari. anche perché la bolla del mercato immobiliare (non solo americano) è stato all’origine della Grande Crisi Finanziaria.

Un mercato immobiliare in tensione per eccessiva espansione del credito è considerato un elemento da cui possono originare rischi sistemici. Viceversa, un mercato immobiliare sottovalutato rappresenta un elemento mitigatorio in grado di attenuare i rischi derivanti dai debiti eccessivi. Per analizzarne lo stato di salute la classifica inserita nello studio ordina i paesi considerati in base al rapporto tra valore di mercato degli immobili e affitti percepiti: più basso è il valore, più il mercato immobiliare è sottovalutato e minori sono i rischi di bolle, oggi più che mai fortemente indesiderate.

Emerge che l’Italia, dopo il Giappone, risulta il paese più solido o meno rischioso e non solo su questo parametro. E’ persino migliore in assoluto in termini di debito privato e costo del debito, sempre privato, e questo valore risultava ottimale già ad inizio della crisi nel 2008. Verrebbe da dire che questo è il risultato della deflazione che ha colpito, ancora prima dell’Italia, il Giappone, paese che alla fine degli anni ’90 registrava prezzi degli immobili che richiedevano, anche per pochi metri quadrati, i redditi di più di una generazione per potersi accollare un mutuo.

Fortunatamente i paesi più a rischio di “bolla immobiliare” (Nuova Zelanda, Canada, Svezia, Norvegia, Australia) non sono i maggiori, sebbene nell’elenco non siano compresi i colossi asiatici. Resta la percezione per una volta di un paese, l’Italia, virtuoso suo malgrado e che appare sempre più affamato di investimenti reali, infrastrutture in primis, che ne facciano emergere la forza e le potenzialità. Questa considerazione deriva dalla semplicistica ma ovvia osservazione che strade, ponti, porti, ferrovie, acquedotti, oleodotti, gasdotti e via dicendo non sono opzionali ma indispensabili anche per valorizzare un patrimonio immobiliare per molti versi unico al mondo.

(*) “Assessing Global Debt”, Credit Suisse, Davos Edition 2019

© Riproduzione riservata