Gli amanti della vela sanno che ci si deve sedere dalla parte opposta all’inclinazione della barca per fare da contrappeso alla forza del vento ed evitare così che la barca capotti (tecnicamente si dice scuffiare) e all’equipaggio di finire in acqua. Questa metafora potrebbe essere applicata utilmente al processo di investimento sui mercati finanziari con l’obiettivo di evitare che i portafogli “scuffino” e che mantengano la rotta desiderata.

Attenzione, non si tratta di avere un comportamento cosiddetto “contrarian” ovvero agire in senso opposto al comune sentire (mainstream). Sempre in termini di metafora velistica questo corrisponderebbe a scegliere una rotta diversa (appunto, contrarian) rispetto alla maggioranza delle barche, le quali di solito scelgono la strada più breve per arrivare al traguardo. Essendo il vento bizzarro e imprevedibile i bravi velisti lo vanno a cercare anche nei punti più strani pur di acquistare maggiore velocità secondo la logica del “faccio più strada ma in meno tempo”. Come al solito anche la fortuna c’entra, e non poco, ma tenere la barca stabile e contrastare la forza del vento per non scuffiare è necessario per tutti, contrarian e mainstream.

Nel caso della gestione di portafoglio bisogna evitare di farsi travolgere dalle continue raffiche che tendono a mettere in pericolo i risparmi. Prendiamo due tipologie estreme di investimento. Sono emerse ormai da tempo categorie di investitori che si basano sull’analisi dei cosiddetti Big Data per costruire i portafogli. Significa che macinano e osservano una infinita quantità di numeri che producono modelli di asset allocation non influenzati da altri fattori che non siano quantificabili e certi.

All’opposto ci sono tipologie di investitori che considerano più importante gli aspetti qualitativi della gestione. Questa categoria, malamente definibile come “umanista” rispetto a quella più “scientifica”, sembra essere sempre meno rilevante nell’industria finanziaria ma una veloce occhiata ai più importanti quotidiani suggerisce che l’interesse per le vicende non solo numeriche sia sempre molto forte e non solo per vezzo giornalistico. Si può aggiungere che per quanto riguarda gli aspetti emotivi dell’attività di investimento, probabilmente ineliminabili, si può ritenere che siano presenti in entrambe le tipologie di gestione. Sarebbe illusorio pensare che gli investitori “scientifici” non siano soggetti alle tensioni tanto quanto i gestori “umanisti”.

Finita la metafora, oggi sembra prevalere la componente “umanista” mentre sembra meno vivace quella “scientifica”. Per questo motivo può essere il momento, per evitare il rischio di essere ribaltati dalle raffiche qualitative, spostarsi dal lato numerico e mantenere la rotta. Per fare questo, che in gergo una volta si chiamava prosaicamente “back to basic” ma che oggi è diventato “back to data”, si possono mettere a confronto alcuni numeri relativi ai mercati azionari americano, europeo e italiano.

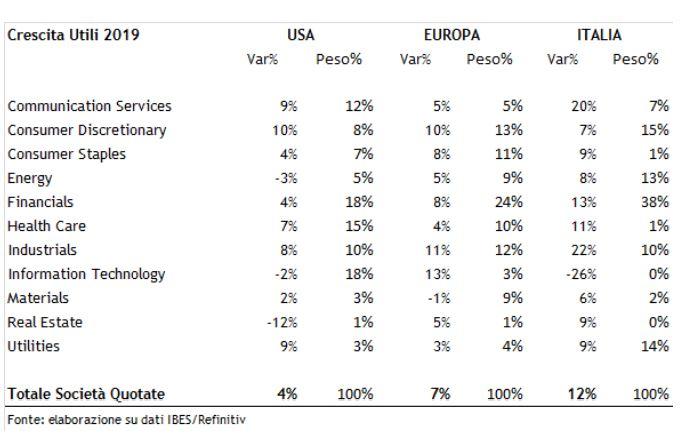

L’oggetto di interesse è la crescita attesa, per la fine del 2019, degli utili delle società quotate. E’ un indicatore rilevante. Basti pensare che l’effetto dell’allentamento fiscale introdotto a inizio del 2018 ha permesso alle imprese americane di registrare una crescita degli utili superiore al 20% con un effetto a cascata sulle quotazioni di Borsa che si è esaurito solo a fine anno. Ed è proprio questo il punto.

Per il 2019 la crescita attesa degli utili delle società che costituiscono l’indice S&P500 ad oggi è stimato intorno al 4%, motivo sufficiente per spiegare la disaffezione per quotazioni che per continuare a crescere avrebbero richiesto tassi di crescita almeno a due cifre. Questo 4% atteso è formato da tre trimestri poco più che piatti e un ultimo trimestre 2019 in crescita più sostenuta. La debolezza attesa del settore tecnologico, -2%, è senz’altro una causa del rallentamento complessivo.

L’Europa dovrebbe fare meglio, circa il 7%, e l’Italia ancora meglio, circa il 12%. La distribuzione settoriale della dinamica e della composizione degli utili può suggerire altri interessanti spunti di riflessione. Ne viene in mente uno tra tanti ovvero che la crescita complessiva degli utili di tutte e tre le Borse è molto simile allo stesso dato relativo al singolo settore finanziario. Se per l’Ítalia l’osservazione appare scontata, visto il peso preponderante, forse lo è un po’ meno per USA e Europa; ma neanche tanto essendo comunque anche per quei mercati il settore più rilevante.

© Riproduzione riservata