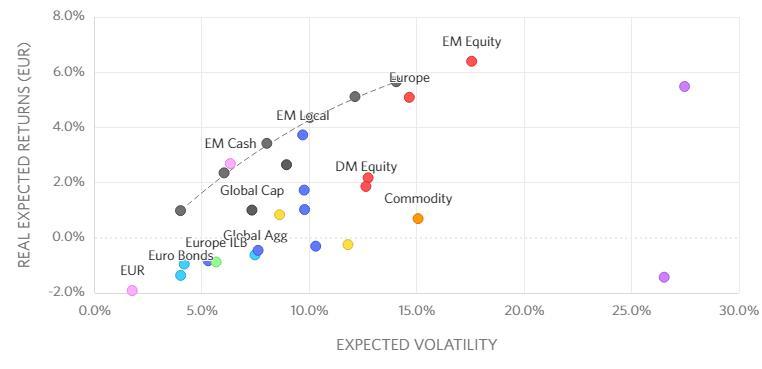

La Frontiera Efficiente individua il legame tra rendimenti e volatilità della asset class finanziarie. In linea di massima la liquidità offre il rendimento e la volatilità minori e, all’opposto, le azioni offrono il rendimento e la volatilità maggiori.

Nel grafico colorato i puntini neri sulla linea tratteggiata indicano i valori storici della frontiera efficiente per un investitore denominato in Euro. Se dieci anni fa si fosse scelto di investire in attività poco volatili come la liquidità, ad esempio con il 4% di volatilità attesa, si sarebbe ottenuto un rendimento reale (al netto dell’inflazione ) annuo dell’1,4%. All’estremo opposto se dieci anni fa si fosse scelto di investire in attività più volatili, circa il 14% di volatilità attesa, si sarebbe ottenuto un rendimento annuo superiore al 5%.

Sulla base di questa esperienza e del confronto delle valutazioni correnti con quelle storiche si possono ipotizzare le performance delle diverse classi di attività nel prossimo decennio. Come prima osservazione sembra evidente che nessuna attività finanziaria sembra oggi in grado di replicare il recente passato. Molti puntini si collocano al di sotto dello zero come rendimenti attesi: dalla liquidità in euro, puntino rosa in basso a sinistra con bassissima volatilità, fino ai fondi alternativi di private equity americani, puntino viola in basso a destra, caratterizzati oltretutto da una volatilità tra le maggiori in assoluto.

Tra lo zero e il 2% di rendimento reale atteso si collocano le obbligazioni societarie, le materie prime e alcuni portafogli misti di obbligazioni governative, obbligazioni societarie e azioni. Tra il 2% e il 4% c’è poca roba: il classico portafoglio “60% azioni - 40% obbligazioni” oltre alle obbligazioni societarie e alla liquidità dei paesi emergenti.

Sono solo tre le attività finanziarie che il modello proposto (*) ritiene siano in grado di offrire rendimenti annui superiori al 4%: le azioni europee e dei paesi emergenti oltre ai fondi di private equity europei (puntino viola in alto a destra). Questi ultimi hanno la particolarità di essere molto più volatili, ovvero rischiosi, rispetto alle società già quotate. Volendo rinunciare a livelli eccessivi di rischio e rendimenti nulli o negativi sembra che le società quotate europee siano parte di quel ristretto gruppo di attività finanziarie oggi relativamente appetibili.

© Riproduzione riservata