Con l'Asset Allocation di dicembre avevamo richiamato l'attenzione sull'incertezza che caratterizza l'ambito finanziario e quello politico (1). Un'incertezza che si manifesta ormai da tempo e che aveva – verso la fine dello scorso anno - mostrato il proprio volto attraverso una caduta non modesta dei corsi azionari. Poi, iniziato l'anno nuovo, ecco che i corsi delle azioni hanno ripreso a salire. Come è stato possibile?

1 – L'equilibrio precario a fine 2018 e inizio 2019

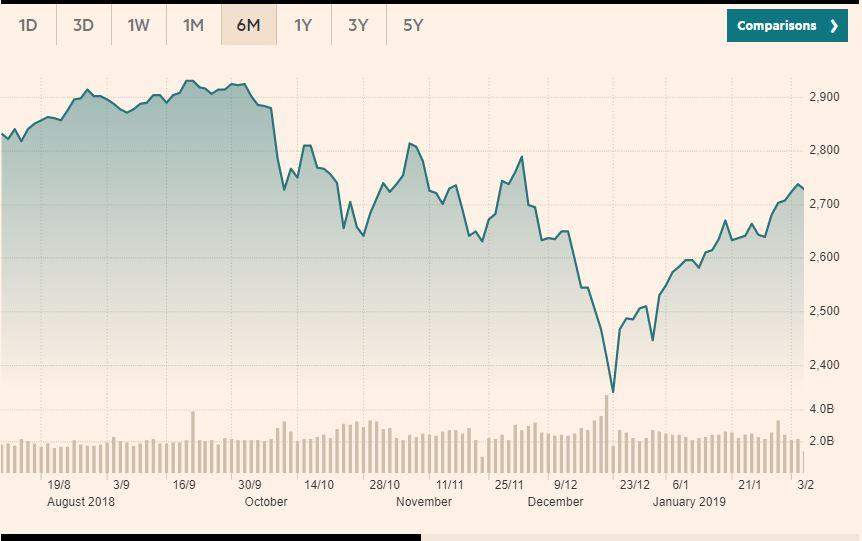

Il grafico delle azioni statunitensi mostra la caduta alla fine del 2018 e poi la ripresa nel 2019, di cui poi cercheremo la ragione.

Quello delle obbligazioni statunitensi mostra l'ascesa dei prezzi e quindi la discesa dei rendimenti prima della fine del 2018, con la stabilizzazione degli stessi nel 2019, di cui poi cercheremo la ragione.

Per intanto, articoliamo la nostra asserzione che i mercati sono in una condizione di “equilibrio precario” . La valutazione delle azioni – che non è distante dalla media storica - è sostenuta dai rendimenti alternativi – che, invece, sono molto distanti dalla media storica. I rendimenti delle obbligazioni, almeno a partire dagli anni Settanta, sono stati, infatti, molto più alti. Se questi ultimi salissero, perché si ha ripresa, le azioni si troverebbero, per tornare competitive, a dover erogare un rendimento maggiore, ciò che richiede un'ulteriore crescita dei profitti, che sono già molto alti rispetto alla media storica. Se, al contrario, i rendimenti scendessero, perché si ha un avvio di recessione, le azioni si confronterebbero con dei rendimenti alternativi minori, ma, proprio per effetto della crisi, avrebbero anche degli utili inferiori. Insomma, siamo fuori dal “ciclo virtuoso” delle azioni che si ha quando gli utili sono compressi e non possono che salire, e i rendimenti sono elevati e non possono che scendere (2).

2 – Il ciclo decennale al rialzo

Gli utili lordi – meglio, il margine operativo lordo delle imprese statunitensi quotate - sono fermi da molto tempo. Quelli netti sono saliti per effetto della diminuzione delle imposte di Trump (3). Le previsioni per il 2019 sono nella direzione di un leggero ribasso (4). Gli utili – misurati in maniera non dissimile dal margine operativo lordo - sono – oltre che elevati - sempre più concentrati in pochi settori – soprattutto in quelli tecnologici (5).

Le imprese quotate - a parità di utili aggregati - hanno accresciuto gli utili per azione per effetto dei buy back, ossia dell'acquisto di azioni proprie (6). Acquisto che, riducendo il numero di azioni, a parità di utili aggregati, aumenta l'utile per azione. I quali buy back sono stati alimentati anche dai tassi bassi – per le imprese che non accumulavano liquidità in eccesso dalle operazioni ordinarie - che hanno reso poco costoso l'indebitamento volto a comprare azioni proprie. Abbiamo scritto “anche”, perché per molte imprese si è ridotto – fatto intrigante e ancora da spiegare - il fabbisogno per investimenti, e dunque è aumentato lo spazio per acquistare azioni proprie.

Insomma una combinazione di andamenti che mostra una non banale fragilità, perché è troppo radicato nella combinazione temporanea di cause e concause, la principale delle quali è la politica monetaria ultra lasca.

Che cosa accade appena inizia l'anno? Causa la minor vivacità dell'andamento economico la Banca Centrale degli Stati Uniti annuncia una politica di restrizione meno aggressiva (7). Lo stesso avviene in Europa. Ecco che viene meno il timore che un rialzo dei tassi e dei rendimenti possa spingere alla flessione le azioni. Non solo, ma si ha anche un inizio di dibattito intorno al tenore del debito pubblico. Ossia che non sempre e necessariamente esso debba essere contenuto, soprattutto quanto il costo del suo finanziamento è basso (8).

L'annuncio di una politica monetaria meno aggressiva e la possibilità che il bilancio dello stato non diventi restrittivo hanno spinto i mercati finanziari al rialzo. Altrimenti detto, il ciclo al rialzo dell'inizio del 2019 è centrato sulle caratteristiche del ciclo iniziato nel 2009: le politiche economiche lasche.

3 - Il ciclo iniziato nel 2009 e quello di oggi

A differenza di dieci anni fa i tassi di interesse però sono molto bassi e quindi non possono essere tagliati per bilanciare un'eventuale recessione, mentre i debiti pubblici sono molto alti (9). Un'eventuale nuova recessione non sarà facile da affrontare. Infine, una crisi grave si affronta meglio con la cooperazione, ciò che al momento è difficile da immaginare (10).

Negli Stati Uniti il bilancio federale può essere usato per ridurre le escursioni economiche dei singoli Stati. Quelli che vanno bene non debbono pagare altri sussidi di disoccupazione ed hanno lo stesso gettito fiscale. Essi finanziano i trasferimenti verso gli Stati che vanno male, quelli che hanno dei nuovi sussidi di disoccupazione da pagare a fronte di un minor gettito fiscale. Se poi questi trasferimenti automatici fra stati non fossero sufficienti, si può subito formare per finanziarli un deficit a livello federale. Nell'Euro-area nulla di tutto ciò è possibile. I Paesi che, per effetto della recessione, vanno in deficit, debbono ridurlo, con ciò indebolendo ulteriormente la domanda aggregata. Negli Stati Uniti la Federal Reserve si può muovere subito. Per la Banca Centrale Europea le decisioni sono meno veloci. La traduzione operativa di quanto detto è che nel caso di una recessione la reazione dell'Europa dovrebbe essere meno veloce rispetto a quella statunitense, come peraltro già avvenuto dieci anni fa (11).

4 - Conclusioni

Oggi una crisi nei mercati finanziari si può produrre per l'agire di una di queste variabili (o più di una allo stesso tempo): a) uno scontro "vero" sul libero commercio; b) un ritorno dei tassi e dei rendimenti sui, o vicino ai, livelli storici; c) una "inappetenza per il rischio" dovuta al Populismo, e, più in generale, all’evidenza che l'"Ordine liberale" è sulla difensiva (12). Naturalmente è possibile che una crisi non si produca, oppure che sorga ma per l'agire di altre variabili che ignoriamo. In assenza di una crisi mossa dalle succitate variabili (o da quelle che ignoriamo) potremmo continuare ad avere dei mercati in crescita o stabili, ma sempre in una condizione di “equilibrio precario”.

Link:

2 - R. Napier, Anatomy of the Bear, 2009, Harriman House.

3 - M. Deaglio (a cura di), Il Mondo cambia pelle?, 2018, Guerini, pagina 41

4 - https://www.ft.com/content/2e9e148a-27f0-11e9-a5ab-ff8ef2b976c7

5 - M. Deaglio (a cura di), Il Mondo cambia pelle?, 2018, Guerini, pagina 91

7 - https://www.ft.com/content/36cb58ba-24ef-11e9-8ce6-5db4543da632

8- https://www.foreignaffairs.com/articles/2019-01-27/whos-afraid-budget-deficits

11 - http://www.limesonline.com/crisi-economica-finanziaria-2008-subprime-usa/110348?

12 - M. Deaglio (a cura di), Il Mondo cambia pelle?, 2018, Guerini, pagina 87

Avvertenza: Lettera Economica (su www.centroeinaudi.it) è un sito di ricerca sull’economia dei mercati finanziari. In nessun modo le sue previsioni vanno intese come un invito a trasformarle in investimenti. Il Centro Einaudi declina ogni responsabilità per le conseguenze che possono essere arrecate agli utenti per danni o perdita di profitti. I contenuti pubblicati non rappresentano né un incitamento o un’offerta di acquisto o vendita, né un incitamento o un’offerta a effettuare transazioni o atti giuridici. Sono forniti esclusivamente a titolo informativo e possono essere modificati dalla redazione di Lettera Economica in qualsiasi momento senza preavviso. I contenuti messi a disposizione non costituiscono raccomandazioni per le decisioni d’investimento. Gli investimenti finanziari vanno scelti a livello individuale, tenendo presente che il rischio non è eliminabile e decidendo in anticipo l’orizzonte temporale cui fare riferimento.

© Riproduzione riservata